2014��4�£��ӻ�Ϊ���ھ��е�2014��ȫ�����ʦ����ϴ�����Ϣ����Ϊ������������ܲó·���Ԥ�ƣ���Ϊ2014�����뽫ͬ������10%����2018��ﵽ700����Ԫ��

700����Ԫ�������ģ��ͨ�Ų�ҵ���ƶ���������ҵ�Ǹ�ʲô�����Ϊ��5���ʱ�佫�����400����Ԫ������700�ڵĵ������ڣ�

Ϊ�˽����Щ���ʣ�������ҪΪ��Ϊѡ��һ�����Ժ�����бȽϵ�����ϵ��������ϸϸ�ش���һ����Ϊ�ͻ�Ϊ�����IJ�ҵ����������

��Ϊ������ͨ����ҵ���ƶ���������̬���еıز����ٵ�һ���ͻ�������˴��ƶ���������ҵ��չ�ĽǶȳ�������Ϊ��Ϊѡ��������ϵ����������:

��һ���������ͬ�о�������Cisco�������š�ALU��NSN�����ˣ����������Ӫ�̿ͻ��й��ƶ����й���ͨ(600050,�ɰ�)���й����ţ������Ƿ�ͷ�����Ĺ��ڻ�������ͷ��Ѷ�Ͱٶȡ�

ѡ������Щ��˾��Ϊ�ƶ���������ҵ����Ҫ�IJ����ߺ�ӵ���ش�Ӱ�����ľ�ͷ���������в������ݾ�������Щ��˾����������2013��Ʊ���Ϊ����Ƚ�����������ѽ�����˾�Ʊ����ݰ���Ʊ�ʹ�õĻ���ͳһ����Ϊ��Ԫ��������������ͨ���⼸���ƶ���������ͷ��Ӫҵ����Ĺ�ģ�Ƚϣ�����һ���г��Ƿ����Ϊ�������㹻�������ռ䡣

��ͬ�о������ֱȽϣ���Ϊ2013�������Ӫ��������Cisco�����Ѿ����ڵڶ�λ�����ҵ�һ�γ����˰����ţ������������غϵľ�������-ͨ���豸�г�����Ϊ��Ӫҵ����ֻ��275����Ԫ���밮���ŵ�349����Ԫ����70������Ԫ�IJ�ֻ࣬�ǿ��Ű������Ѿ��˳����ֻ��ն˵�������ҵ�����ҵҵ���������ʵ�����׳������ŵ�Ŀ�ꡣ�Դˣ���Ϊ�ڲ��������ѵ���֪����Ϊ��ֵ��ϯִ�й���ֱ����ȫ�����ʦ�������ȷ��ʾ���������˵��Ϊ��Խ�����ų�Ϊ��һ�������ڲ����Ͽ���仰��ƻ�����ܲ�����һ��ȣ���Ӫ��ҵ���ϰ�������Ȼ���ϴ�

����λ������Ԫ��

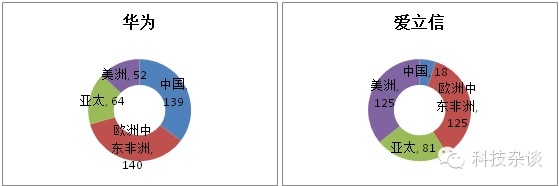

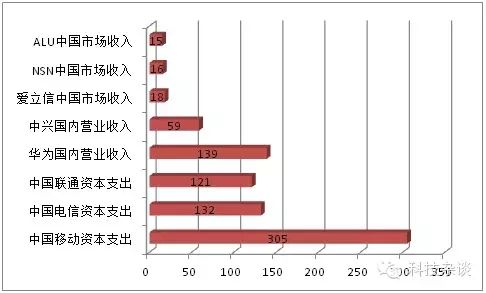

������2013�����й��г���ҵ������ֻռ���������5%�������й�2G�г��۰����µĸ����4Gʱ���Ѿ�����Ϊ��������ڰ����Ŵ�ͳ���Ƶ�ŷ���ж���������Ϊ��ҵ������Ҳ�Ѿ������˰����ţ����Զ��ں���������ռ��������65%�Ļ�Ϊ��˵��Ҫ����ͨ���豸�г��ϳ������ţ���ֻ�ܼ�ϣ���������г�ȡ��ͻ�ƣ�����һͻ�Ƴ���������Ϊ������Ŭ��֮�⣬����Ҫ������ϵ�����λ�������ϡ����˰����ţ�ͬ�о��������е�ALU��NSN�������ѱ���ΪԶԶ���£�������ͬΪ���ڳ��̵����ˣ��ͻ�Ϊҵ���߸߶��غϣ���ҵ������ֻ�л�Ϊ������֮һǿ���Ѿ�ԶԶ���ܳ���Ϊ�����ˡ�����������Ӫ�̿ͻ���Ƚϣ���Ϊ��ҵ��������ԶԶ����ھ��ް��й��ƶ������Ѿ��ӽ��й���ͨ���й����š�2013�����������Ӫ������ͨ���豸�ɹ��ͻ���������ʱ�֧������559����Ԫ������Ϊ���й��г���Ӫҵ���루������ҵҵ���������ҵ��Ϊ139����Ԫ�������Կھ�������ռ��Ӫ���ʱ�֧���Ľ�25%��Ҳ�ٴ�ӡ֤�˻�Ϊ��������г��ijɹ������֮�£���Ϊ���⳧�̵İ����š�NSN��ALU���й��г��������ģ�ѳ������»�֮�ơ�

����λ������Ԫ����Ϊ�����˹���Ӫҵ�����������Ӫ��ҵ�����룩

��֮����Ϊ��Ӫ��ҵ�����й������г��Ѿ������˹��⾺�����֣��������������ռ��Ѿ����ޣ��ܷ�����������̨����Ҫ�������г��ܷ�ͻ�ơ�Ȼ��������Ӫ��ͨ���豸�г������Ż������̼侺����ֹ̻�����Ϊ�ڸ�����Ŀ����������ٽϴ���������Ϊ��ֵCEO��ֱ���ڷ���ʦ�������ȷ��ʾ��δ����Ӫ��ҵ�������ռ�ȣ��϶����ᱣ����70-80%��Ԥ������50-60%�Ͳ����ˡ�����800�ڵ�55%���㣬��2018�껪Ϊ����Ӫ��ҵ������Ҫ��2013���275��������440�ڣ�ÿ����Ҫ10%���ϵ���������Ȼ���ٷdz������ս����˻�Ϊ2018��Ҫʵ��800�ڵ����룬��δ�����ص�Ӧ������ҵ������ն�ҵ���С������û�Ϊ��������ҵ���Ӫҵ�����뻥������˾��Ѷ�Ͱٶ����Ƚϣ���2013��94����Ԫ���������ǰٶȵĽ�����������������Ѷʵ�ֳ�Խ��Ҳ�ɼ��������ն�ҵ�������ģ֮��Ϊ��������ҵ����������ƻ�������ǵ�ǧ�ڹ�ģ���ɱȣ������±����Կ�������HTC�����˺���������������ԡ�2013��6�£���Ϊ�ն�CEO��ж���ʾ����ϣ����Ϊȫ���ƶ��ն���������Ʒ�ƣ�δ��3-5����ʵ��200-300����Ԫ������Ŀ�ꡱ��ȡ�м�ֵ250����Ԫ���㣬ƽ��ÿ����Ҫ����30������Ԫ���൱��ÿ�궼Ҫ����һ�����˵��ն�ҵ��Ҳ���൱�����ס�

����λ������Ԫ��������Ϊ2013�����ҵҵ������Ϊ25����Ԫ������32.4%����Ȼ�����ģ������ҵ����������Ȼ����С�ģ���������ȴ�����ġ���ֱ����Ϊ����ҵҵ���г��Ļ���ܴ�Ԥ����ʮ���Ժ������������ģ����ӯ����ģ����Ϊ����ҵҵ�������Ӫ��ҵ������Ϊ2013����ҵҵ��ķ�չ�Ƿ���Ԥ�ڵģ������컹���dzɹ��ġ����Ƕ���δ������Ŀ���dz���100����Ԫ�������Ŀ��ʵ��֮����˵��Ϊ����ҵҵ����Գɹ��ˡ���������ֱ����˵������Ϊ��ҵҵ��5���Ҫ�ﵽ100����Ԫ����ÿ���Ҫ����30%���ҵ��������������Ӧ��˵�����൱���˵ģ���������ҵҵ���г��ռ������ҵ��ͷCisco��Juniper������������������Ϊ������ҵҵ����������������Ӫ���г����������ʾ�ͷ�г��ݶ��һĻҲ���Dz����ڡ�

����λ������Ԫ������չ����Ϊ2018��Ԥ��700����ԪӪ�չ��ɣ���ҵҵ�������ڼ磬�ؼ�Ҫ����Ϊ�ܷ�ץס�Ƽ��㡢�����ݡ��ƶ�������ữ��ICT���¼���Ӱ����������ǿ�����������ƶ����������ٷ�չ�Ĵ��ʱ��������ҵ��������IT��ҵ����ͳһͨ����Э��������ҵ���������ƶ��칫��������Լ���ش�ֱ��ҵ����ͻ���ͽ���ʵ�ֿ�Խʽ������

��Ϊʵ���������г��ռ��Ѿ��������ˣ��������Ǽ������������������������ƺ������������⼸���ƶ���������ҵ��ͷ�ľ�Ӫ����;�Ӫ�����ʱȽϣ�

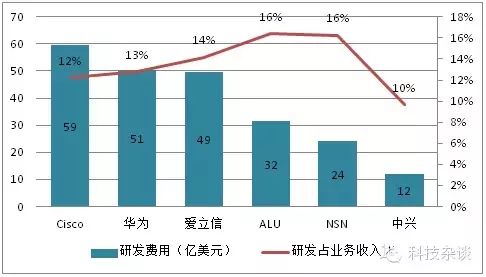

�ϱ��ı��ս��һĿ��Ȼ���Ի�ΪΪ�������豸����ҵ�ھ�Ӫ����������ܸ�����������Ѷ�Ͱٶȣ�����ʤ��Ӫ���й����ź��й���ͨ���������Cisco���й��ƶ�����ѷɫ���١�������Ȼ����������ĶԱȻ��Ƿ���ͬ�о�������֮�䣬���±����Կ���������Ciscoһ֦����֮�⣬��Ϊ�������š�NSN��ALU�����˵�ë����ˮƽ��30%~40%֮�䣬���첢�����۳��з������۹������ڼ����֧��֮��ľ�Ӫ�������������ԣ���Ϊ��Ȼ�����˺ܸߵ�ӯ��ˮƽ����ALU�����������˿������̶��

��˵��Ǯ�ð��£����Եó��Ľ�����ҵ��ϸ�ӯ��ˮƽ��Ϊ��Ϊ�������ṩ�������IJ���֧�ֺ����ʱ��ϡ�������Ϊ�߿Ƽ���ͨ����ҵ�������з�����֧���Ƕ�δ���ɳ���Ͷ�뱣�ϣ����±���������ҵͬ�е��з����ñȽϿ��Կ�����ͬ�о�������֮�л�ΪͶ��ľ��Խ�����з�ռҵ������Ⱦ����ڽϸ�ˮƽ����������˫˫��ͣ����ܲ����˶���δ����չ���ǡ����������걨����Ϊ3���з�Ͷ��ӽ�150����Ԫ��ƾ�����ۺ����ʵ���ı��ϣ���Ϊ�ڼ����������з������ϵ�Ͷ�ʿ�Ϊ����������춨���û�����

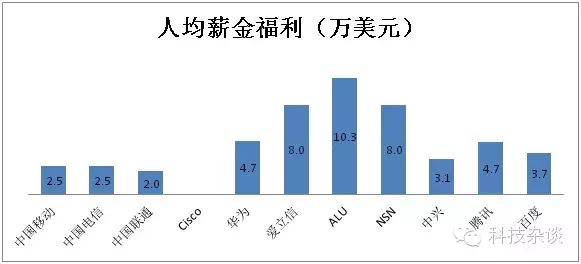

��Ϊ�������Ѿ����г��ռ䡢���ʽ�֧�֡�Ҳ�м�������������Ҫ����Ա�����ˣ��������Ƚ�һ����Щ�ƶ���������ҵ��ͷ��Ա����ģ���˾�ָ�������

���ϱ�����ֱ�ۿ�����Ӫ�̡������̺ͻ�������˾��Ա��������ģ���գ���Ӫ�̾������Ͷ����ܼ��Ͳ�ҵ����ͬҵ���������У���ΪԱ������Ҳʵ���˶����ŵij�Խ��ȷ��������ͨ������ҵ��ģ���Ĺ�˾�ˡ���������Ա����ģ��ǰ�ķ����ĸ������ָ����С��˾����Ƚϣ��ֻ���ʲô�����أ�

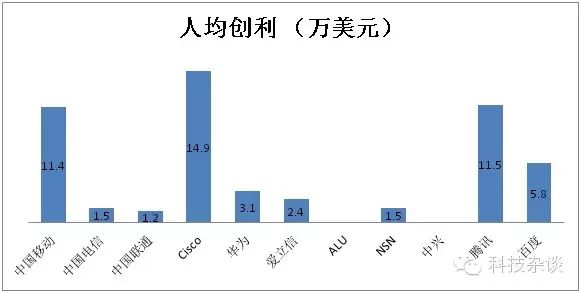

���˾����պ��˾�������������Ϊ�Ѿ���ռ���ƣ�����Ӫ���й��ƶ��ͻ�������˾��Ѷ������ԣ����ԱȽϳ�ͨ������ҵ�����Ͷ����ܼ�������ҵ���ص㡣��Ϊ���˾��������������ͬҵ��������Cisco�������š�ALU��NSN����һ����������Ч�ʲ�걨¶��Ϊ�ڵ¹�����䡢������ӡ�ȡ�����˹���ձ������ô������䡢�й��ȵ�������16���о���������в�Ʒ�����������о�������ԱԼ70,000����ռ��˾Ա��������45%������֮��Ȱ����ŵ��з���ԱռԱ�������ı�����Ϊ22%������һ�ǶȽ������˵��Ϊ��ΪΪ��3��֮���700����Ԫ������Ŀ�����˳�����˲Ŵ������з�������������ʹ��Ϊ�������е�15.6��Ա����ģ��3������700����Ԫ�����룬�����˾����տ��Դﵽ45����Ԫ�������й��ƶ����в�൫���ܳ�����Ѷ�ˡ�����Ա��Ϊ��˾����Ƹ���ҲҪ�ӹ�˾��ȡ�ر������ֵľ���Ա�����롣�ڸ���˾�Ʊ�����Ա��������ص���Ŀ�Ȱ������ʡ�н��������ḣ����Ҳ������ɷ�Ϊ�����ij��ȣ����ڸ���˾���Ʋ�ͬ����Ŀ����Ҳ��һ�£�Ϊ��ƽ�ȽϽ���ȡ��н����һ�����˾��Աȣ�������±���ʾ���ź�����Cisco��������Ʊ��й������꣬����δ�����룩��

���Կ�������ΪԱ�����˾�н��������й������ݵ�������Ӫ�̵�Ա��������ƾ�������ųƸ�����Ļ�������˾Ա�����Ҳ�������£�������ͬ�о����Ĺ��������������������⣬����ǡǡ�������й�������˾�Ͷ����ɱ����������ڣ�Ҳ�ǻ�Ϊ�ܹ��ڹ����г���ƾ��۸�����һ·�߸��ͽ��Ļ������ڡ�

ȫ������ʱ�����߰����˹��ɱ��ѳ�Ϊ��Ϊ���⾺������������Խ�ĺ蹵�������뻥������˾�ȼ��Ա������Ҳ��Ϊ��Ϊ�ڹ����˲ž�����ռ���Ȼ�£�۾�Ӣ��������Ҳ�ǻ�Ϊ�ߵ�����5��ʱ������ӽ�������������֮���ڰɡ�

�ܽ�г�����Ϊ�����������ռ䣬�ϸߵĹ�˾ӯ��ˮƽ�������ۺ����ʵ��֧�ֹ�˾�������з�Ͷ�룬������˲Ŵ������з����������Լ��dz����о������Ƶ������ɱ����Ѿ�Ϊ��Ϊ��һ�������ڷ����õ�ǿ�����������˫����վ���ƶ���������̨��ڣ���Ϊչ�������ĸ߶ȣ���ֹ��700����Ԫ��Ӫ���� |

|

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������