���գ���������ϯҮ��������������ѧ��ķ˹�ط�У������һ����Ϊ��ͨ�Ͷ�̬�ͻ������ߡ����ݽ���������ȫ���г�Ͷ���ߵĹ�ע��

�ݽ��У�Ү�ع���������1960��������ͨ�����ͣ�ǿ�������ص㣺1.��ʹĿǰͨ���ʴ��ڷdz��͵�ˮƽ����ͨ��Ԥ�����ȶ��ġ�2.������ͨ����ص����أ�����ͨ��Ԥ�ڼ��Ӱ������ã�������Ӧ�þ�������ͨ���ʽӽ�2����

���⣬�ڻع��˽���Σ�������������Ļ������ߺ�Ү��Ҳ������ͨ�����͵Ķ�̬�仯����Ծ���ǰ���ͻ������ߵ�Ӱ�졣

��Щ�ذ�����ȫ��Ũ�����������9��PPT֮�У���Ϊ��ȫ��ѧ��������������������������ĵ�����Ҫ���ݡ�

1. ���������������ܹ��ɹ�����������������ȶ�Ŀ�ꡣ

���������������ܹ��ɹ�����������������ȶ�Ŀ�ꡣ

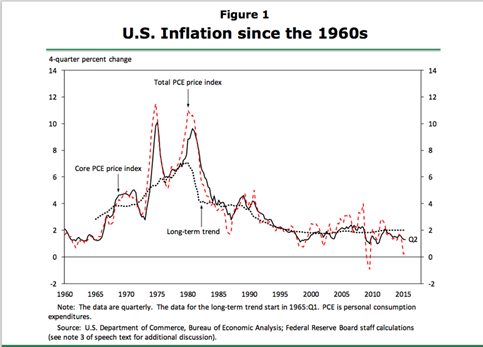

ͼ1�к�ɫ������ʾ���ļ��ȸ�������֧��ָ������������֧��ָ�����İٷֱȱ仯����ָ��Ϊ����������ͨ�ͣ��ƶ����ߵ���Ҫָ�ꡣFOMC���ø�ָ����ȷ������ͨ��Ŀ�ꡣ

60���������ͨ�Ϳ�ʼ�߸ߡ�ʳƷ����Դ�۸����������������ã�������ȫ�����ء�

��˴���ʾ����70�����80������ڣ�ʳƷ����ԴΣ��֮ǰ��ͨ�������Ѿ�������������ǿ���ɫʵ�߱�ʾ�ĺ���ͨ�ͣ�������ʳƷ����Դ�۸��Կ�������ͨ����60�������Ҳ��ʼ�߸ߣ�����70����������dz��ߵ�ˮƽ���������ر��������г�����Դ��ʳƷ�۸�����������������á�

ͨ����������һʱ�ڵĵڶ�����Ҫ������ʾ��������ǿ����䳤�����ƣ���������ͼ1�еĺ�ɫ����ͼ����ÿ��ʱ�����Կ�������ͳ��ģ�Ϳ���һ�����������Ӱ��������ʧ����һ����Ԥʾ�ų���ͨ�ͽ���ع顣����ͼ���Կ�������20����60�����70�����Ԥ�Ƶ������߸ߣ���ζ���ڴ��ڼ䣬ȱ���ȶ��ġ�ê��ʹͨ��Ԥ�ڻع飬��һ��������������ͨ�����Ƶķ����У�Ҳ�õ��ձ�֧�֡�

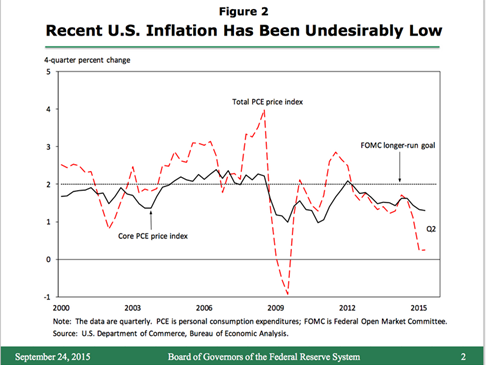

2.2000���Ժ�ͨ���ʴ��ڼ���λ��

��ͼ2����ʾ����������Σ����������ͨ���ʷdz��ͣ���ij�̶ֳ��Ϸ�ӳ�˾��õij���ƣ��������������෴������ͨ���ʣ���ʾΪ��ɫ���ߣ���2008������ƽ��ÿ��ֻ��Լ1-0.5����Ŀǰ�ӽ����㡣�����Ľ����������Դ�۸��½�������Ϊ�ڴ��ڼ����ͨ���ʣ���ɫʵ�ߣ�Ҳһֱ�ϵ͡�

3.ʵ�ʹ��ʻ���ͨ��Ԥ�ڶ��ı�

ͨ������������Ҳ����һ��ʱ���ڽ����Ͷ������ʵ�ʹ���������Ϊ�����۱䶯�ٶȣ����ʡ�н��һ������������������ݱ���������Ӱ����������Dz�ϲ��ͨ����������Ҫ��ԭ��

�ӳ���������ʵ�ʹ��ʣ�Ҳ���ǿ۳�ͨ�ͺ�Ĺ��ʣ��ܴ�̶��϶�����ƽ��ͨ���ʣ���Ҫ�������ʣ�ȫ�������Լ������ǻ������ؾ�����Ϊ��֧����һ�۵㣬ͼ3��ʾ�����幤�ʵ�����������ܳ�һ��ʱ��������ָ����

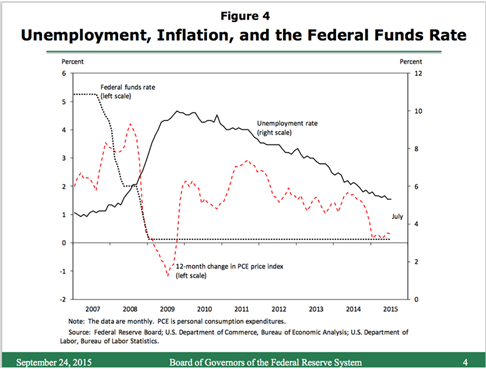

4.�Խ���Σ��������ʵ������ȶ��Լ���־�ҵ��Ŀ���ļ�Ϊ���ѡ�

������ǰ���ᵽ�ģ�Ȩ��ͨ���ʵĸ��ֱ仯���µĴ���֮��FOMC������2����ͨ�������䳤�ڵļ۸�Ŀ�ꡣ2008�����Σ��֮��ͬʱʵ��������Ŀ���Ѿ����ѣ���ͼ4��

�����ʧҵ�ʣ���ɫʵ�ߣ������ͨ�ͣ���ɫ���ߣ�����µ������⣬2009�꾭��˥����ʽ���������ĸ����ܵ����ֳ����IJ�������Ӱ�죬�����ʲ���ծ�ͷ����߶��ծ��������DZ�ڵĽ����ʧȥ����Ļ��ᣬ���Һ͵ط�������֧�����ޣ���������ǰ���������縺�ָ���ҵ��ͨ�͵�˫��ʹ����FOMC��ȡ��һϵ��ǰ��δ�еĴ�ʩ���������ͳ������ʣ����а�����������������ʣ���ɫ���ߣ��ӽ��㣬���ڴ������ı�֤��������ά��һ��ʱ������ʣ����������ڹ�ծ�ͻ������еĵ�Ѻ����֧��֤ȯ��

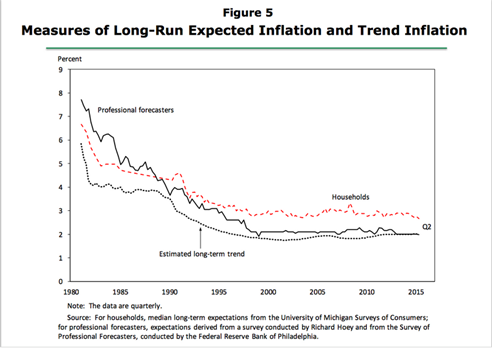

5.ͨ��Ԥ�ڶ�����۵ı仯������Ҫ������

ʲô��ͨ�����ͳ������Ƶľ������أ�ǰ��ͼ1��ʾ�����ͳ��ѧ����δ��ͨ��������ͼ5��ʾʵ�ʵ������ǵ�Ԥ�ڣ����а����ġ�������ʾͨ������Ԥ�ڣ������е�ͨ��Ŀ���йأ����趨ʵ�ʼ۸�������Ҫ���á�

��Щϵ��ͼ�ε��������˵����ƣ������ͨ�����͵�Ԥ������ʵ�������ͥ�ĺ�˾�ij���ͨ������Ԥ���йء�

��֮���÷�������������ƣ����������Ʒ�ļ۸�仯���������ʵij�������ᵼ�º���ͨ����ƫ�볤�����ƣ������ɳ���ͨ������Ԥ�ھ�����

6. ͨ��Ԥ������ڼ۸�����

������Щ����ʶ��������������ͨ�͵�����ģʽ��ͨ������Ϊ����Ԥ�ڵķ�����˹����ģ�͵�һ���������ߡ��ܵ�ͨ�����ͣ�����ʳƷ�۸����Դ�ı仯���ַ�ӳ����ͨ���ʵı仯��

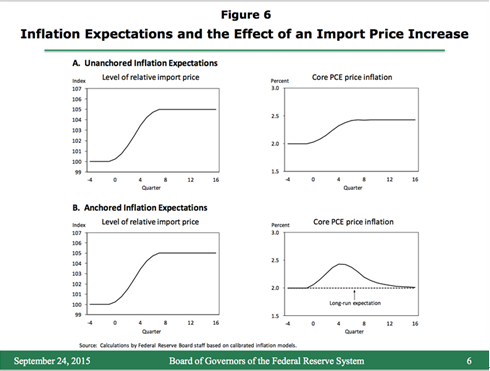

���ͨ�����ͱ仯ģʽ��һ����Ҫ�����ǣ���Դ�����ʡ����ڼ۸�������������ص�����Ӱ�죬��ͨ�͵�Ӱ����Ҫȡ������Щ�����Ƿ��ı䳤��ͨ�����͵�Ԥ�ڡ�ͼ6��һ�����͵�����֤ʵ�������ۣ����ڼ۸�ˮƽ�����ӵ�ͨ�ͺ����Ҳ����Ϊ��Ӧ�Թ���ʵ�徭�û��ǿ����Ԫ�����½�����ᵼ�½��ڼ۸��ӿ���ߡ�

���ͨ�����ͱ仯ģʽ��һ����Ҫ�����ǣ���Դ�����ʡ����ڼ۸�������������ص�����Ӱ�죬��ͨ�͵�Ӱ����Ҫȡ������Щ�����Ƿ��ı䳤��ͨ�����͵�Ԥ�ڡ�

���ȣ�����A������ʾ���������������£���ͥ�ĺ���ҵ��ͨ��Ԥ�ڲ����ȹ̵�ê�������Ǹ���ʵ�ʹ۲쵽�����ʵ�����

�����������20����70�����90�������ʢ�������������ǻ������дʵ���Ϊ����Ȼ������й�ȥ���������ͳ�����ͨ�����ͷ�����ͨ��Ԥ��Ҳ��Ȼ������

����������£����ڼ۸����ʱ�������ᵼ��ͨ�����������Ե����ߡ���������ת�䣬����Ϊ���������Ʒ�۸����ǣ�����һ��ʱ���ͨ�����ͣ����¼�ͥ����ҵ�ϵ�δ��ͨ�͵�������ͨ�ͳ�������Ҳ�����³������ͼ����ǻ���Դ��������ʱ���ӡ�

����෴������ͨ��Ԥ�ڷdz��ȹ̣�Ҳ������Ϊ������һ��ʱ���ڣ��ɹ�����ͨ��λ��Ŀ�긽��������ȷ���ڱ��������������������

Ȼ����ڼ۸���κ�����������ͨ���ʵķ�ӳӦ������B����ʾ������ڸ�����£�ֻҪ���ڼ۸���������ͨ�����ͽ����ӳ���ˮƽƫ�롣���ǣ�һ������������ʧ�����������������أ�ͨ���ʽ����䵽ԭ�������ơ�

���������ӵ�һ����Ҫ�����ǣ�����ê��ͨ��Ԥ�ڣ��������ǿ�����е�������ȶ��ͳ�־�ҵ˫��Ŀ������������ڽ��ڼ۸��������ʱ�Գ������Ԥ��û�г־õ�Ӱ�죬���Ƕ�ͨ��ֻ����ʱ��Ч����

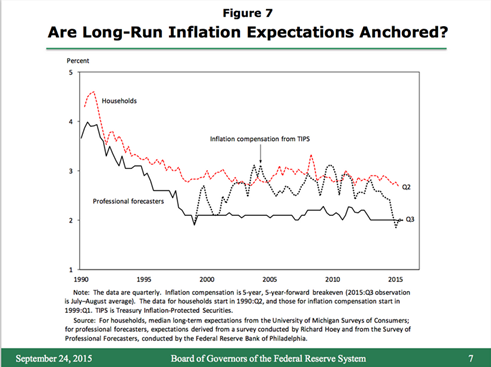

7.��֤�ݱ�����ͨ��Ԥ����ʵ�dz��ȹ�

�ܵ���˵����֤�ݱ�����ͨ��Ԥ����ʵ�dz��ȹ̣�Ŀǰ��ͼ7��ʾ��ǰ���������������ͨ��Ԥ�ڵĵ��飬ͨ��Ԥ�ڼ���ծ��������TIPS�����ʲ�ֵ��TIPS���ֳ�ͨ�ͱ���ծȯ��Ӣ��Treasury Inflation Protected Security �ļ�ƣ���һ�����������������е�ͨ�ͱ���ծȯ������������90���ĩ������������ʾ����ͨ��Ԥ���Ѿ��൱�ȶ���������꾡�ܾ������صľ���˥�ˣ���Ȼ���������ȶ��ԡ���Щ������ʾ�ƺ�ͨ��Ԥ����ͣ�ھ���˥��֮ǰ��һ�����ûָ�����־�ҵ������ͨ����Ӧ�ָ���˥��ǰԼ2����ƽ��ˮƽ��

���÷�����˹���ߵķ�����Ԥ��ͨ�����ͣ��ھ���ѧ�������ƾõ���ʷ����������Ч��Ԥʾ��ȫ��Χ�ڻ������ߵľ��ߡ�����ģ�͵����ۻ�����Ȼ�Ǿ���ѧ�����۵Ľ��㡣���⣬ͨ�����ͱ仯���õĵ�ģ�ͣ���Ȼ��һ��������ʵ�ļ汾������ֽ�������ʵ���������ԭ������˹���ߵ�Ԥ�����������ȷ���ԣ�����Ԥ�����Ч�ԣ����벻�ϸ�����������ݳ�����������

8. ͨ�Ͷ�̬�仯��ͨ��ǰ���ͻ������ߵ�����

�����һ�õ�������ȷ������ͨ��Ԥ��ʵ�ʡ�ê����˥��ǰ��ˮƽ���ң�ǰ����ܵ�ͨ�Ͷ�̬�仯��ͨ��ǰ���ͻ���������ʲô�����أ�

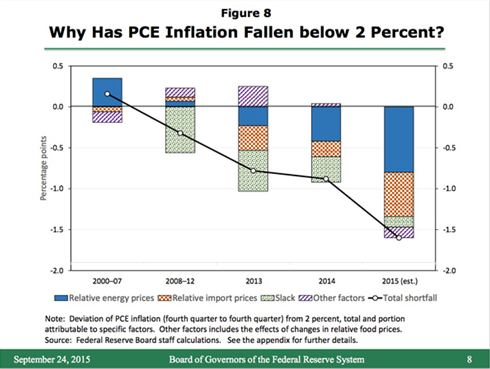

��һ��ܱ�������һ�����ںܳ�һ��ʱ��ͨ���ʵ���2����Ŀ�꣬���������������ص��£���Ӱ���������ʱ�Եġ�

��ͼ8��ɫʵ����ʾ����2008��������������֧��ָ��ͨ�������Ե���ƽ��2����Ŀ�꣬2013���2014����1���ٷֵ㣬������1-0.5%����ͼ�жѵ�����״ͼ��ʾ��2����ƫ�����������ռ���أ�����ʹ�õ����Ҹ����۹��ļ�ͨ��ģ�͡�

ռ����״ͼ���������ɫʵ�IJ�����ʾ������������Դ�۸���½�������һ��IJ�ֵ����2013���2014��Ҳռ���൱��ı�����������һ������ѹ������Ҫ��Դ���ǽ��ڼ۸���½����ó�ɫ����ͼ����ʾ�����ںܴ�̶��������ڹ�ȥһ����Ԫ������ֵ15����

����෴������ɫС���ʾ�ľ���ǰ��������ʱ���������ʩ�ӵ������Ȳ����٣����ž��ûָ������ڹ���Ҫ��Ը��͡��������Ӱ�����أ�����ʳƷ�۸�ı仯������ɫ��ʾ������Ҫ���ǣ���Щ�������ص�Ӱ��ֻ����ʱ�ģ�����ÿ�궼��仯��

������������ͳ��ʼ���Dz���ȷ�ģ��Ҿ��������Ǵ�����һЩ������Ϣ����ǰ�ӽ������ͨ������Ҫ������Դ�ͷ���Դ���ڼ۸��µ�����ʱ��Ӱ�죬Ҳȷʵ��ˡ���������������ܸ�������֧��ָ���۸�12���±仯2016��ܿ��ܷ�����1-0.5������ߣ�����ԭ�ͼ۸��һ������½�����Ԫ�������Խ�һ����ֵ��

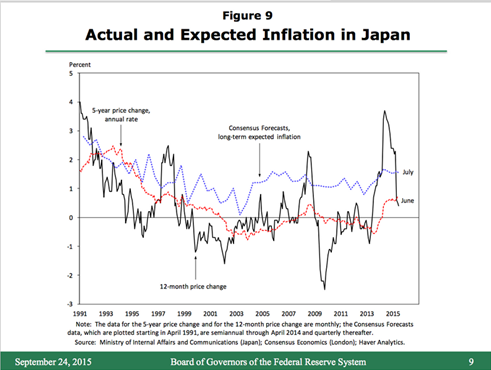

9. ��Ȼ, ����ǰ���dz�����ȷ���Եģ��ձ��Ľ�����ʷ���ܸ��������ԡ�

����ǰ���Ǹ߶Ȳ�ȷ�������ǿ�����������ͨ�Ϳ�����Ȼ���Ե������ǵ�2����Ŀ�꣬����ͨ��Ԥ������ê����2%ˮƽ���ձ��Ľ�����ʷ���ܸ��������ԣ���ͼ9��ʾ������ͨ��Ԥ�ڵĵ�����ʾ�ù����ֻ������ȶ���ͨ���ʣ���ʹ�ձ�����������������ͨ����

��ν����ձ���ʵ�ʺ�Ԥ��ͨ���ʵij������磬Ŀǰ�в�������������ţ���˵���������������ٵ�һ�����⣺����ѧ�Ҷ���ͨ�����͵Ķ�̬�仯������ԶԶ�������ơ��ⷴӳ�����ǶԸ�ģ�������˽⣬���ǵ�Ԥ�⾭����������ʱ�������ش�����ˣ�ͨ���ʻ������ܿ��ڣ�Ҳ����������������Ԥ�ڣ�һ��������������Ҫ���������������Ի�Ӧ��

�൱��IJ�ȷ����ҲΧ���ž��û��ǰ�������磬������ȷ�����ƹ��ھ��õIJ������غ�ʱ����������֮�⣬��ȥһ�꾻����һֱ�������۾��������������ȫ�úͽ����г��仯�����ܻ���������������û�ķ��ա���������ע����ķ�չ��̬��������Ŀǰ������Ϊ����Щ���ڱ仯����������÷�չ�������ƶ������㹻���Ӱ�졣(������Դ����CNBC��) |

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������