|

​�ɱ���λ�ļ�ֵ���ں��㣬���ڡ��淶���͡��������������ơ���������Եġ��淶ȫ��ҵ�����ɱ��������Գɱ���λ��ҵ��淶�ļ�ֵ���淶��������ͨ����ǿ���̹�������߷��տ��Ƶ�����������һЩ�ͼ�����ķ�������������������������ҵ֮��ɱ�����Ĺؼ����ڡ�

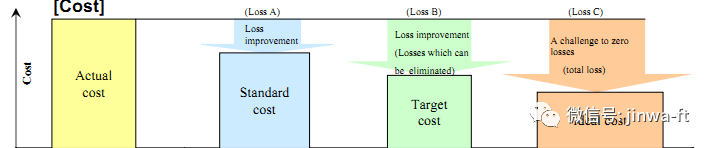

���Dz����������ǣ�1��ʵ�ʳɱ�����������ҵ������Ҫ�����һ����2�����ɱ����������죬��ҵΪ������Ҫ�������3��Ŀ��ɱ��������յ�Ŀ���ǣ�4������ɱ�����ͼ��ʾ��

ǰ����ƪ�����ᵽ���豸����ʧ�������ɱ�����ʧ������ʹ��һ��̽�ֹ��ڴ������ʧ��

һ����Ӧ�����ϲ�������ʧ

��Ϊ��Ӧ�̶������ܿء�����ˮƽ�����ʡ����յ�ԭ����ԭ���ϵIJ����ʳ�������������

1�����߸�����ʧ��

2�����Գɱ����ӣ� 3���˻����ɱ��� 4����ͨ�ɱ��� ��ǿ��Ӧ�̹�����ѡ��������������������ƥ��Ĺ�Ӧ�̣��������ϼ�⣬�빩Ӧ�̹�ͬ�������γ��ȶ��Ĺ�Ӧ����

�����ڿ�����ʧ

1�������ϻ���ʧ������ʹ�õ����ϣ������۵ij�Ʒ�� 2����������ʧ����ù�á����ʡ����������⡢�س��ȣ� 3����Ʒβ������Ʒ��ʧ����������Ʒ�ʶ���������Ϊ�ͻ�����ά��/�ۺ����� 4������������ʧ������Ʒ����������ECN�������Ʊ�����¾�������ʹ�á� ��ǿ����Ԥ�⣬�������Ųɹ��ƻ�������β�Ķ���������̭�IJ�Ʒ��ǿ������������ϵĹ����ԣ�ʵ������ϸ����Ƚ��ȳ�����ĩ�Կ�����з�������֯�ڲ��ಿ��ר����飬�������ƻ����ɹ��ƻ��������Ż���

��������������ʧ 1������β������������ʧ�� 2����ʵ�����γ����ߴ��ͣ� 3��������Ͷ�룬�γ�����Ʒ����ʧ�� 4��ǰ�����ϡ��γɰ��Ʒ��ʧ�� �����������ϣ�������ĩ���߹��������Բ�����Ҫ������ĩ��֯�̵㣨������̣�����ʱ������2�������ϵĹ������������߰��Ʒ��ѹ�������Դ�����ǰ���������Ʒ��

�ġ����ϴ�����ʧ 1�����շ��á���Σ��Ʒ�������������շѣ� 2���ۼ۴�����ʧ����һ���Ƕȿ���Ҳ�Ǽ�����ʧ���� 3��������ɵ���ʧ����һ���Ƕȿ���Ҳ�Ǽ�����ʧ���� ��ʧ�γɺ��뷽�跨Ŭ�����һЩ��ʧ������ˮ���ϻ��á��Ծɻ��¡���ר�ŵĻ��շ�����߷��ϻ��ռ�ֵ�� |

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������