���г����벻Ҫ���ڰ���������ƾʲô��Ǯ��

4��18�գ��й���������ԭ�г�����ڡ�2014���ʮһ�챱����ɪ��CCISSR����̳���Ϸ�����һ���ݽ������ĺ��Ĺ۵����ҹ����в�����¢�ϣ����������ʲ��ߣ�Ǯ����Ϊ��ģ��ͬʱ��������Ϊ��Ӫ���н��������С��ҵ�����ѡ�

���г���Ȼ���й�����һָ�Ĵ����мң���Ϊ������������ȫ����������ҵ���С���Ϊ������ý���ˣ����ڹ�����ֵ��ģ˫˫�ƹ�ȫ��ʱ�ɷù����������ֵ͵����Ͻ���ͬʱ�ֲ������������мҡ���ֵ��ע����ǣ�������������м��ձ������������һ�������մ�ʴӹ����������ĵͳɱ��ʽ���һ���������������ȱǮ��ҵ���߸��ˣ�����ȷʵ�а������ʱ���

���г���������Ĺ۵㲻���������ж�ô�̶����������������������Ͽ���ȴ������ʵ��������������Ϊ���м��Ͻ���һ�档���������ڼȳ���ʵ���������Ǻ����ģ������γɼȳ���ʵ����ķ�չ·����ֵ����ȶ����̸�����̸ֻ�������������ʵ���Ҿ�������������������һ�档

���Dz��������������г���˵�����еĹ�ģЧӦ�����г����ҹ������빤ҵ��ROA�����ʲ������ʣ������˶Աȣ����ҹ���ģ���Ϲ�ҵ���ʲ��ر��ʴ����7%���ң��ҹ�����ҵƽ���ʲ��ر��ʴ�Ų���1.3%�������г�û��˵���ڵĻ��ǣ����ģ���Ϲ�ҵ��ҵ��ȣ��й�����[-0.38% �ʽ� �б�]ҵ��ROA�����ߡ����г�֮����û�н�����Ļ�˵��������Ϊ��������������������Ա��ж���ơ������Ǹ߸ܸ˵����⣬�ܸ��ʿɴ�12��������ͨ��ҵ��ҵ�ĸܸ�����2��Ϊ������Ҳ����˵������е�ROAҪ�빤ҵ��ҵ��ƽ�Ļ��������е�ROE����Ҫ����70%�ģ�

���г�ָ������ҵ֮������ôǮ����Ϊ��ģ��������ʵ�����ǹ�ģ������η������أ�����Ȧ���źţ�AbilityCircle����Ϊ����������ԭ��

��һ����ҵͨ���ʱ��г�ֱ�����ʵ������������й�֤ȯ�г��������Ʊ�����ʶ֮ʿ��ڸ����һ����˵����Щ��ʶ֮ʿ��ע�Ľ�����Ȼ�Ǵ�֤ȯ�г�Ͷ���ߵĽǶ�������������⣬����Ϊ��������Ϊ����֤ȯ�г�������ϡȱ����˵����˸߹�ֵ��Ȩ��Ѱ�⡣Ȼ��������Ϊ��ҵ���ܱ�ݵ�ͨ���ʱ��г����ʣ���ʵ��Ϊ�ر�������ͨ�����н��м�����ʣ�����Ҳʹ�������������������ý��Σ��ɴ�Ҳ���������ʲ���ģ�������͡�������ʵijɱ���������ֱ�����ʣ���ˣ��й���ҵ�������ԶԶ����ֱ�����ʵ���ʵ���ҿ���������������ǵ��������徭����ӪЧ�ʵ��½���

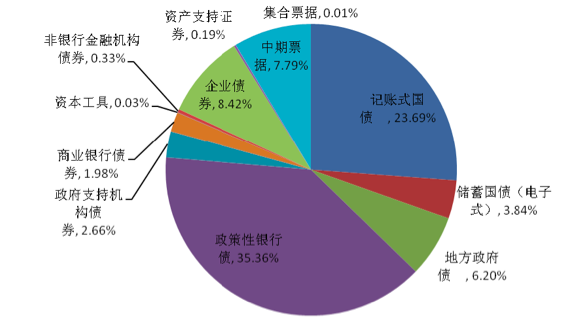

���ڹ�Ȩ���ʣ�����֪���й�֤ȯ�г���Ъ�Ե�IPO��ͣ������Ҳ��һ����ۣ���2012��11����Ѯ��2013��12�£�IPO��û����ʾ�������ʵ������ͣ�ˣ�ȥ���������֮����Ȼֻ�ж̶̼����£���Ҳ�Ѿ���һ�������Ĺ��£����Ŷ�������Դ˼�������ҾͲ�����������ҵֱ�����ʵ���һ������ծȯ�������й�һֱû�еõ������ķ�չ������������㹫˾ծ[0.08%]ȯ��Ϣ�������ġ�2013���ծȯ�г�ͳ�Ʒ������桷��2013�꣬���������й�˾ծ����С��ҵ˽ļծ����331ֻ��������2717.30��Ԫ����ռծȯ�г�����������3.12%��������������ծ��ծ�ڷ��й�ģ��ռ����Ҫ��λ�����߷������ϼ�Լռ����������59.05%���������Աȵ��ǣ���������ҵΪ���������ծȯ��Ʒ��ռ����ծȯ�����ģ��60%���ϣ�2005������ݣ����й��ۼƷ��еĸ���ծȯ�ķ�����ռ������ͼ��

���й�ģ��ĵڶ���ԭ����������ͨ��ҵֱ��������������������£������е�ֱ����������ȴ�ܳ�ͨ�����г���Ȼ����Ϊ���ڻ��ȵ���Ӫ�����ܹ�����ʲô���ˣ���Ϊ�����������ҵ�Ĺ�ģ�ܵ��ʱ������ʵ����ƣ�����һ���ϣ�����ȫͬ�����Ĺ۵㣬��������Ϊ��Щ�������Ӫ�����ڷ��չ���������Ҳ�в��㣨��ο�����Ӫ�������Ժ�������ҵ�������������й��Ĵ������ڹ�ȥʮ������Ϊʲô�ܹ����������Լ��Ĺ�ģ����û���ܵ��ʱ����ǣ���أ������г������쵼�Ĺ�������Ϊ����2004��ֻ��5�����ʲ�������2013������19���ڣ��긴��������Ϊ16%�����˴����б���ҵ������֮�⣬ͨ���ʱ�ֱ�����ʲ����ʱ���Ҳ��һ���ؼ����ء���Windͳ�ƣ����±�������������к��ֱ�������ܶ��1.2���ڣ�����ծȯ����8, 533�ڣ���Ȩ����3, 430�ڡ�

������Դ������Ȧ��AbilityCircle������Wind��������

Ŀǰ���й����й�˾60%���ϵ���������16�����е����й��ģ���һ����Բ���Ͷ������������ţ������г����ݽ���ָ�����ҹ���ģ���ϵĹ�ҵ����������ҹ�����ҵ�����ܶ��3����������Ϊ����Ӳ���֤���й��д�����ҵ��ҵ��ͨ��֤ȯ�г�ֱ�����ʣ���ˣ��ŵ�������ҵ�����������й�˾�������е�ռ����ߡ�

���������������г�����������ʷ��г������������ܹ�ͨ�������ģ��Ǯ����һ��ԭ���й��Ĵ����������Ѿ��г�����������С��ҵ�������������ϸ��������ʣ������ڴ�����ҵ������������ʯ�͡����ƶ�������������ҵ�������������¸����������Ƿ��Ŵ��������ҵ�����������Ǵ����úõĴ���ҵ�Ŵ�����Ϊ���ݴ��������ܹ����ݴ�ʵ����Ҳ�����ģ�ܹ�Ѹ�������ԭ������֮�����ܹ����ݴ��������нϵ͵��ʽ�ɱ��йء�

�й��Ĵ�������г��Dz����г����ģ����ھ������ͨ��ҵ����������ܵ��ϸ���ƣ����ڽ���ͬҵ�г�������г��������г����ġ������ǽ������Ǯ�Ի��һ������ʽ��������Ͷ���ڽ���ͬҵ�г���ʹ�ô�������г�����û�йٷ����ɵ�����³�Ϊ�ȳ���ʵ����������Ϊ�˾ٶ��й����ڸĸ������ش������˽��ⷽ�����Ĺ۵㣬��ο���д�Ĺ��ڻ��������ڵ�ϵ�����¡���ô�����������棬���а����г������ʼƼ۵Ĵ��ռ������ı����ж����أ����ݸ����ĵ��˵��о����й����б�����ϲ���������ծ���г�������г������۵IJ�Ʒ�����߿����������д������30%���г������۵ģ���ο������ĵ��˵��о����桶�����г������������𡷣���

������ķ�����֪���й�������Ѹ�������ģ������ԭ����һ�����й�����ҵ���ڵı���أ���ˣ�����������[0.58% �ʽ� �б�]����ȫ�����������л�������֤�����г�����ȫ������ţ�����мң�����һ����ԣ���Ҳ��Ҫ���ڰ�����

�ڴ������û����ȫ�г���������£����п���ͨ�������ҵ���Ŵ����ĵ�Ϣ�����������ģ����������е��ʽ�ɱ������������ܷ���ԭ���Ĵ�ת�ɱ��Ǹ�����ʺš���ͬʱ�������ͨ��ҵֱ������������ø���ͨ���Ļ�����������ʧ��ͻ�������һ��ȷ�����¡���ˣ��������еĴ����ת��ͨ���ʱ��г�ֱ�����ʣ����оͲ��ò�ת��ȥ��������С��ҵ�г�������й�����ҵδ����İ������·����չ����һ���̶�������������С��ҵ�����ѵ����⡣ͬʱ�����ڵĴ����п������ٵ�ǰ�����������ʲ���ģ��ͨ�����ߵĶ��������������������ȥʮ����һ�������ϵ������Լ����ʲ���ծ����ģ������������������ϣ����г���˵�������ģȻ����Ǯ����ҵģʽ��ʵ��һ����������̭����ҵģʽ����������һ��ֵ���ó�����ҫ�������ҵģʽ����Ȼ��Ҳ���ò�������̭���Ĺ��̻��൱������

˳��˵һ�䣬ǰ������ȥһ�ҹɷ������а��£���ͬʱ��������а�������������б��������������ϵ��ǣ��������ƹ�̨�����Ұ첻�ˣ��������������Ʒ��Ҫÿ�����ġ�������������ͨ���ٷ������Ļ������ڲ�Ʒ�ij��֣�ֻ�������пֻ���һʱ����û������������¾���ȥ�������ڴ��ͻ��һ���֮����ϰ�����ˣ����Ʋ��������ġ����ڻ������Ļ��һ����Ʒ����ʱ����ڣ����ǽ�������ʴ���еĻ��ڴ��ݶֱ���ٷ���������г�������ʵʩ�������������Ҳ�������ǣ���ʱ����ҵ̫���˲���ֻ�Ǹ��ŵ㣬��Ҳ�д����ѵ�ͷ��ȱ�㡪���������г��Դ�һ���б��Ҹ�����ᡣ������Ȼ�Ѿ��������������Ʋ�Ʒ���Լ�������ʴ������Ҳ�Ƴ���һЩӦ�Դ�ʩ���������նˣ�����ִ����Ȼ�������� |

|

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������