НјШыаТЧЇФъЗЂЩњЕФвЛЯЕСаГѓЮХЃЌЯдЪОГіФЧаЉГіЯжФкВППижЦЮоСІЛђЪЇаЇЕФЦѓвЕвЛАуЖМдкЦѓвЕЙмРэЩЯБШНЯБЁШѕЃЌШБЗІгааЇЕФЙЋЫОжЮРэЁЃЭЌЪБЪмЮїЗНФкВППижЦбаОПЙизЂЕузЊвЦЕФгАЯьЃЌдЯШжївЊЗўЮёгкЩѓМЦЕФФкВППижЦбаОПвбОзЊБфЮЊвдЙЋЫОжЮРэЮЊЧаШыЕуЕФбаОПЁЃЙЋЫОжЮРэЪЧШчКЮЖдФкВППижЦВњЩњгАЯьЕФЃПЫќКЭЙмРэПижЦЕФЙиЯЕШчКЮЃПБОЮФЪдЭМзївЛаЉВћЪіЁЃ

ЁЁЁЁвЛЁЂЯЕЭГЕФФкВППижЦЬхЯЕ

ЁЁЁЁОЁЙмВЛЭЌЙњМвЕФбаОПЛњЙЙКЭбаОПШЫдБЖдгкФкВППижЦЕФВњЩњгыЗЂеЙЕФЖЏвђПМВьНЧЖШВЛЭЌЃЌПДЗЈВЛвЛжТЃЌЕЋЪЧЖдгкФкВППижЦВњЩњгыЗЂеЙРњГЬЕФШЯЪЖНЅНЅЧїгкЭГвЛЃЌМДШЯЮЊФкВППижЦИХФюЕФбнНјДѓжТПЩЛЎЗжЮЊФкВПЧЃжЦЁЂФкВППижЦЁЂФкВППижЦНсЙЙЁЂФкВППижЦећЬхПђМмКЭФкВППижЦЗчЯеЙмРэПђМмЮхИіРњЪЗНзЖЮЁЃДгФкВППижЦЕФЗЂеЙРњГЬПЩвдПДГіЃЌФкВППижЦЕФЗЖЮЇОРњСЫгЩЁАВПЗжПижЦТлЁБЯђЁАШЋУцПижЦТлЁБЕФЗЂеЙЙ§ГЬЁЃдкФкВППижЦРэТлЗЂеЙЕФГѕЦкНзЖЮЃЌФкВППижЦжЛЪЧНјааЁАВПЗжПижЦЁБЃЌЙмРэПижЦКЭЛсМЦПижЦБЛЗжПЊЃЌФкВППижЦжЛАќРЈгызЪВњЙмРэгаЙиЕФФкВПЛсМЦПижЦЃЌгыааеўЁЂвЕЮёЙмРэЮоЙиЁЃдкДЫНзЖЮЃЌШЫУЧЖдФкВППижЦЕФРэНтБШНЯЯСАЏЃЌЧвЖрОжЯогкВЦВњЮязЪгыВЦЮёЛсМЦаХЯЂЕФЮЌЛЄЁЃвђДЫЃЌдчЦкФкВППижЦЕФФПБъжївЊдкгкЗРжЙЕСЧдЁЂЦлеЉМАЮшБзааЮЊЕФЗЂЩњЁЃФкВППижЦРэТлНјШыГЩЪьНзЖЮКѓЃЌФкВППижЦЕФЗЖЮЇДгЁАВПЗжПижЦЁБзЊБфЮЊЁАШЋВППижЦЁБЃЌДгдРДЯСеЕФЛсМЦВЦЮёСьгђРЉеЙЕНСЫЙЋЫООгЊЙмРэЛюЖЏЕФШЋЙ§ГЬЁЃ

ЁЁЁЁАщЫцзХФкВППижЦгЩЁАВПЗжПижЦЁБзЊЯђЁАШЋУцПижЦЁБЃЌФкВППижЦЕФФПБъЫцФкВППижЦЕФЗЂеЙГЪЖрдЊЛЏЧїЪЦЃЌЖјФкВППижЦЕФВуДЮЫцжЎаЮГЩСНИіВуДЮЁЃЕквЛИіВуДЮЪЧОгЊепЖдЙЋЫОЩњВњОгЊЙ§ГЬЕФПижЦЃЌГЦжЎЮЊЙмРэПижЦЁЃетИіВуДЮЩЯЕФФкВППижЦПЩвдЭЈЙ§ЙЋЫОФкВПИїИіВПУХЁЂИїИіИкЮЛЕФжАд№ЪкШЈгыжАЮёЛЎЗжЕФФкВПЧЃжЦгыЯрЛЅжЦКтЕУвдгааЇжДааЃЌВЂЪмЩѓМЦЮЏдБЛсЁЂФкВПЩѓМЦВПУХЕФЪТЧАЁЂЪТжаМрЖНМАзЂВсЛсМЦЪІФкВППижЦЩѓКЫЕФЪТКѓМрЖНЁЃЕкЖўИіВуДЮЪЧЫљгаепЖдОгЊепБОЩэЪЕЪЉЕФМрПиЃЌГЦжЎЮЊЙЋЫОжЮРэПижЦЂйЁЃетИіВуДЮЕФФкВППижЦЖдЯѓЪЧЙЋЫОЕФЖЪТвдМАИпМЖОРэНзВуЃЌЩцМАЕНЙЋЫОЗЈШЫжЮРэНсЙЙЪЧЗёгааЇЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌФкВППижЦЕФЗЖЮЇвбВЛЕЅЕЅЪЧЛсМЦПижЦЁЂЙмРэПижЦетУДМђЕЅЃЌЫћгІИУАќРЈЙЋЫОжЮРэПижЦЁЃдкЖдФкВППижЦЕФКЌвхНјааЭиеЙЪБЃЌБЪепАбФкВППижЦЗжЮЊЦѓвЕжЮРэПижЦКЭЦѓвЕЙмРэПижЦСНИіВПЗжЁЃ

ЁЁЁЁЖўЁЂФкВППижЦЕФгАЯьвђЫиЗжЮі

ЁЁЁЁЃЈвЛЃЉЙмРэПижЦЖдФкВППижЦЕФгАЯь

ЁЁЁЁвЛИіЯЕЭГЕФФкВППижЦЬхЯЕЃЌЦфгАЯьвђЫиЪЧИДдгЕФЁЃЦѓвЕЙмРэПижЦЫљЩцМАЕФжївЊЪЧЦѓвЕШеГЃЩњВњОгЊЛюЖЏЕФПижЦгыдМЪјЃЌЫќвдОгЊШЈЮЊЛљДЁЁЃЦѓвЕЙмРэВуЕФФкВППижЦЪЧЖдЦѓвЕЕФжБНгПижЦЃЌЫќжБНгЖдЦѓвЕЩњВњОгЊжаЕФИїжжзЪдДЃЈАќРЈЮяжЪзЪдДКЭжЊЪЖзЪдДЃЉНјааМрЖНКЭПижЦЃЌжБНггАЯьЕНЦѓвЕЕФаЇвцКЭаЇЙћЃЌжБНггАЯьЕНЦѓвЕФПБъЕФЪЕЯжЁЃетвЛВуФкВППижЦжЦЖШПЩвдШЯЮЊЪЧзюгажБНгаЇЙћЕФПижЦЃЌЫќжБНгЙиЯЕзХДњРэШЫТФааЪмЭад№ШЮЕФГЩАмЁЃДгжАФмРДПДЃЌЫќжївЊАќРЈЃКЩњВњОгЊЙмРэПижЦЁЂВЦЮёЙмРэПижЦЁЂааеўЙмРэПижЦЁЂОгЊЙмРэПижЦЃЛДгПижЦГЬађРДПДЃЌЫќжївЊАќРЈЃКеНТдФПБъЗжНтЁЂПижЦБъзМжЦЖЈЁЂФкВПБЈИцЁЂОгЊвЕМЈЦРМлКЭЙмРэепБЈГъЁЃ

ЁЁЁЁЃЈЖўЃЉЙЋЫОжЮРэПижЦЖдФкВППижЦЕФгАЯь

ЁЁЁЁНЁШЋЕФЙЋЫОжЮРэЪЧФкВППижЦгааЇдЫааЕФБЃжЄЁЃФкВППижЦДІгкЙЋЫОжЮРэЩшЖЈЕФДѓЛЗОГжЎЯТЃЌФкВППижЦФмЗёгааЇдЫааЃЌгыЙЋЫОжЮРэЪЧЗёЭъЩЦгаКмДѓЙиЯЕЁЃ

ЁЁЁЁ1.ЙЋЫОжЮРэЖдФкВППижЦЕФжБНггАЯь

ЁЁЁЁЃЈ1ЃЉЙЋЫОжЮРэЪЧФкВППижЦЯЕЭГгааЇдЫааЕФЬѕМўЁЃФкВППижЦФмЗёгааЇдЫааЃЌгыЙЋЫОжЮРэЪЧЗёЭъЩЦгаКмДѓЙиЯЕЁЃжЛгадкЭъЩЦЕФЙЋЫОжЮРэЛЗОГжаЃЌвЛИіСМКУЕФФкВППижЦЯЕЭГВХФмгааЇдЫааЃЌДгЖјДяЕНЬсИпЦѓвЕОгЊаЇТЪгыаЇЙћВЂМгЧПаХЯЂХћТЖецЪЕадЕФФПЕФЁЃЗДжЎЃЌШчЙћЙЋЫОжЮРэНсЙЙВЛРэЯыЃЌдйгааЇЕФФкВППижЦжЦЖШЩшМЦЭљЭљвВЛсСїгкаЮЪНЁЃ

ЁЁЁЁЃЈ2ЃЉЙЋЫОжЮРэЪЧФкВППижЦЕФзщжЏБЃеЯЁЃШчЙћвЛИіЙЋЫОЕФжЮРэНсЙЙЭъЩЦЃЌЙЩЖЋДѓЛсЁЂЖЪТЛсЁЂОРэВуКЭМрЪТЛсИїИКЦфд№ЁЂИїЫОЦфжАЁЂаЕїдЫзЊЁЂЯрЛЅжЦКтЃЌЪзЯШдкзюИпВуДЮЩЯБЃжЄСЫФкВППижЦЕФНЈСЂКЭЪЕЪЉЃЛШчЙћЙЋЫОжЮРэЮоаЇЃЌОРэВуОЭЛсдкзЗЧѓИіШЫРћвцзюДѓЛЏЖЏЛњЕФЧ§ЪЙЯТЃЌВњЩњЦЦЛЕФкВППижЦЕФЖЏЛњЃЌЪЙФкВППижЦВПЗжЩѕжСЭъШЋЪЇаЇЁЃОПЦфдвђЃЌвЛИіЭъЩЦЕФЙЋЫОжЮРэНсЙЙКЭЛњжЦОпгагХЛЏШЈСІХфжУЁЂМЄРјКЭаЕїЕФЙІФмЃЌПЩвдНтОіЮЏЭаШЫгыДњРэШЫжЎМфЕФЕРЕТЗчЯеКЭФцЯђбЁдёЮЪЬтЃЛПЩвдЙцЗЖКЭдМЪјДњРэШЫЕФааЮЊКЭПЫЗўДњРэШЫЕФЛњЛсжївхЧуЯђЃЛПЩвдМЄРјКЭдМЪјЖЪТЛсКЭИпМЖЙмРэВуЕФааЮЊЃЌДгЖјгАЯьФкВППижЦЕФаЇТЪЁЃ

ЁЁЁЁ2.ЙЋЫОжЮРэЖдФкВППижЦЕФМфНггАЯь

ЁЁЁЁгЩгкЩЯВуЕФЦѓвЕжЮРэПижЦЭљЭљгыЦѓвЕЕФГЄЦкРћвцКЭГЄдЖЗЂеЙЯрСЊЯЕЃЌЯрЖдРДЫЕИќМгживЊЃЌШчЙћЩЯВуЕФПижЦВЛЧЁЕБЃЌФЧНЋжБНггАЯьЕНЙмРэПижЦЕФаЇЙћКЭаЇТЪЁЃе§ШчЮвЙњЕФЯжЪЕЫљЪОЃЌЩЯВуЦѓвЕжЮРэПижЦЕФВЛЭъЩЦзюжеЕМжТСЫЯТВуЦѓвЕЙмРэПижЦЕФЕЭаЇКЭБЁШѕЃЌв§ЗЂЦѓвЕЕФЕЭаЇТЪКЭПїЫ№ЁЃЙЋЫОжЮРэНсЙЙВуДЮЩЯЕФПижЦдкЦѓвЕЕФеНТдЙцЛЎЁЂОгЊЙмРэжаЗЂЛгзХживЊзїгУЃЌЪЧФкВППижЦЕФЕквЛВуДЮЃЌЪЧзюИљБОЕФПижЦЃЌвВЪЧећИіЦѓвЕФкВППижЦЕФЩЯВуНЈжўЃЌЕЋЭЌЪБЫќвдЫљгаШЈЮЊЛљДЁЃЌжБНггАЯьзХЦѓвЕЯТВуЕФОгЊЙмРэПижЦЁЃ

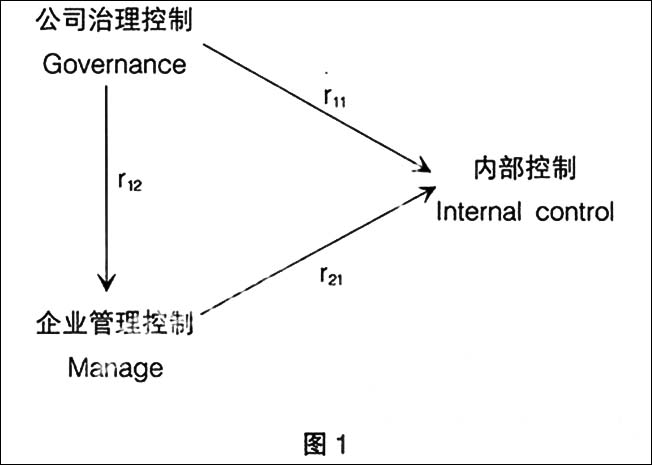

ЁЁЁЁЃЈШ§ЃЉФкВППижЦгАЯьвђЫиЕФТЗОЖЗжЮі

ЁЁЁЁДгЩЯУцЕФЗжЮіПЩвдПДГіЙЋЫОжЮРэДгСНИіЭООЖгАЯьФкВППижЦЃКЙЋЫОжЮРэПижЦЁњФкВППижЦЃЛЙЋЫОжЮРэПижЦЁњЙмРэПижЦЁњФкВППижЦЁЃЙЋЫОжЮРэПижЦЁЂЙмРэПижЦгыФкВППижЦжЎМфЕФвђЙћзїгУЪЧИќИДдгЕФДЋЕнЙ§ГЬЃЌЙмРэПижЦетИіБфСПЖдгкФкВППижЦЪЧдвђБфСПЃЌЖјЖдгкЙЋЫОжЮРэПижЦдђЪЧНсЙћБфСПЁЃетЪБЃЌЖдећИівђЙћНсЙЙФЃаЭОЭВЛФмМђЕЅЕивдвђБфСПЛђздБфСПЕФИХФюРДЛЎЗжБфСПРраЭЃЌвВОЭВЛПЩвдгУМђЕЅЕФЛиЙщФЃаЭЗжЮіСЫЁЃ

ЁЁЁЁгыЛиЙщЗжЮіЯрБШЃЌТЗОЖЗжЮіЪЧвЛжжЭГМЦЗжЮіФмСІИќЧПДѓЕФЙЄОпЃЌЫќПЩвдНвЪОЖрдЊЛиЙщЯЕЪ§гыМђЕЅЛиЙщЯЕЪ§жЎМфЕФЪ§СПСЊЯЕЁЃМђЕЅЛиЙщЯЕЪ§ЪЧвЛИіздБфСПЖдвђБфСПЕФзмзїгУЃЈКЌжБНгзїгУКЭМфНгзїгУЃЉЃЌЖјЖрдЊЗжЮіЕФЛиЙщЯЕЪ§дђЪЧЯргІздБфСПЖдвђБфСПЕФОЛзїгУЃЈжБНгзїгУЃЉЁЃНЋТЗОЖЗжЮіЕФзмзїгУЗжНтЮЊжБНгзїгУЃЈОЛзїгУЃЉКЭИїжжаЮЪНЕФМфНгзїгУЃЌвдБуЖдећИіФЃаЭЯЕЭГжаБфСПЕФвђЙћЙиЯЕгаИќЮЊОпЬхЁЂЩюШыЕФРэНтЁЃБЪепФтгУТЗОЖЭМЃЈЭМ1ЃЉРДБэЪОЫќУЧжЎМфЕФЙиЯЕЁЃ

ЁЁЁЁ

ЁЁЁЁЙЋЫОжЮРэПижЦЁЂЙмРэПижЦЖдФкВППижЦЕФгАЯьЕНЕзгаЖрДѓЃЌОПОЙЫЦ№жївЊзїгУЃЌеташвЊНЈСЂФЃаЭНјааСПЛЏЁЃБЪепЯТвЛВНвЊзіЕФОЭЪЧЪеМЏ2006КЭ2007ФъЩЯЪаЙЋЫОЪ§ОнНјааЪЕжЄбаОПЁЃ |

|

ЬсЩ§ПЈ

ЬсЩ§ПЈ жУЖЅПЈ

жУЖЅПЈ ГСФЌПЈ

ГСФЌПЈ ањЯљПЈ

ањЯљПЈ БфЩЋПЈ

БфЩЋПЈ ЯдЩэПЈ

ЯдЩэПЈ