|

�����գ�5��20�գ��ڶ�ݸ����ɽ�㳡��֯������Ԥ�㼰Ԥ��������γ̣���ǰ�����������£�

2018-5-11

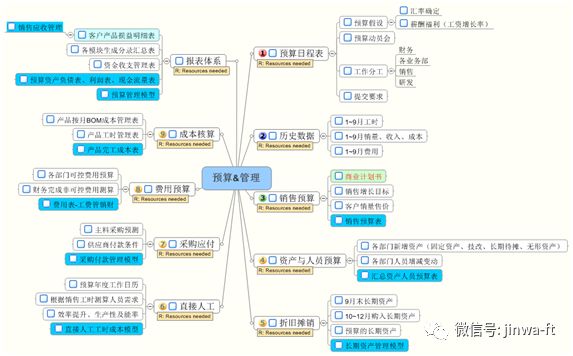

�����ʲ��۾�̯����ϵͳ��������3���ʲ�Ԥ�㣬��3����Զ��۾ɼ��ᡣ �ɱ���������������İ���ֱ���˹�����ģ�ͣ��ǿ�����Ԥ�������ϵġ� �ɹ�Ӧ������ȫ�������г��Ρ�����Ӧ�չ���Ҳ�У��������ǽ������ͻ���Ʒ������ϸ�����ɱ�����Ľ�����������������ɡ��������������ɰ��µ�������� Ԥ��ܶ���������ܱ࣬�����ʲ���ծ����Ԥ�Ƶ��ֽ�������������������һ��ͷ������⡣����2010��Ϊ�˽��������⣬��ĥ��һ����ݡ�����뵽�˰Ѹ���ģ�����������Զ���¼�� Ԥ���ò���̫������excel���ɣ�ֻ��һЩ���ú�������ȫ���ʵ���Ϥ��Գɱ����˽��ǹؼ��� �����Զ���¼������12���µķ�¼�����ϵ�һ���������ӻ��ܡ��൱������12���µĿ�Ŀ�����������������練���ˡ���ǰ��Ԥ�㣬û������Զ���¼ϵͳ���ʲ���ծ������ĩ�����ܶ��ǹ�������ġ�ǿ�аѱ�����ƽ�ġ� �����ʽ��Ԥ��Ҳ�������Ǹ�����������������ʲ����Ӵ��Ӧ��Ӧ���ı仯��һ����ֽ��������������80%���ҡ���Щ�������Լ��Ĺ��Դ��ģ��������������� ��İ��ʲ����۾ɡ�����������ȷ���ˣ�������Щ�Ǹ��ֵĺ������ġ� ���µ��ʽ���֧������ĺܾ�ȷ����Ҳ����Ԥ��˼·��һ����ɫ������Ԥ��Ͼ�����ȫ���ʣ����ܰ�ÿһ�ʷ�¼��������������ô���塣

���������ͼ�Ǹ���������ñ������Զ���¼ϵͳ���������Ҫת�������ɱ���������£�Ȼ��Ҫת�깤��Ʒ�ɱ������¼������������ɡ���Ԥ���ʱ��æµ����������ѡ�����ʱ��ȥ����ϸ���� ���Ҫ���������ݻ��ܶ࣬�����ϵ�й������������

�����ͼû��һ���Ӷ����ģ�Ϳ����������ҵ��¹��롣��ͼ��������Ҫ���㲿���ˡ����鶼Ҫ����ģ�ͳ�����������ģ������Ρ� �������Ԥ��ֻ��һ�����ܱ���Ӧ���ɷ�¼�� ����Ԥ����ô��ɣ������Ÿ���������λ��ܣ���Щ�����Dz���Ҫ���������еģ��������Ҳ����Ҫ�ġ��ղŷ����ǻ��ܵķ��ñ����Զ���¼���á�����ģ���Զ���¼������ˣ��ѷ�¼ȫ�������������ͳ���ȫ��Ŀ�Ŀ�����ˡ��õ���Ŀ���������������϶����� Ԥ�����⼸���γ���������ѧ�ġ�����Ҫ��Ҳͦ�ߡ��������ȫ�̣��������Ҳ��ȫ�����˸����������ɱ����㣬�������Ҳ�к���İ�����һ������12���µijɱ��� �������棬Ӧ��Ӧ�����ʲ�˰�ѣ�����Ԥ���������������������ݣ�����Ԥ��� ����γ��ô��ѧϰԤ���ü�����Ϊ��ʦ�Ѿ�����һ�����°�ʮ����Ԥ��ľ��鶼�����������������ģ�ͣ��Լ����������˾��д𰸡��γ̵�ѧϰ���ص�����Ԥ��ģ�͵�����Ҳ����������ҵ���һ�����̡���ʵ��Ԥ����֯��ʵʩ�����У����������Ҫ�ӹ����ĽǶ�ȥ������α�֤Ԥ��Ŀ���ʵ�֣�����Ԥ���ǿ��ģ��̶��ʲ��ɹ��Ƿ���Ԥ�㣻�˹��ɱ���ο��ƣ�Ч�������ƶ�ʲô����Ŀ�ꣻ�ɿط���������ùܿأ��ɹ������ƶ�Ŀ�겢��ʵ��δ��һ��Ĺ����С�

2018-5-12 ���ογ̣��ص��ǽ��� 1�������֯Ԥ�� 2����Щģ����ʲô���á����ʹ�ã� 3�������ҵ��ģ�����ӷ�¼��ʵ���ʽ������ 4���������Ԥ��ı���ȷ���ʽ�ȷ 5����ι���������Ԥ�㡣

��Ҫʵ�������е��Ǹ�����ģ�ͣ��������ǰ�ľ��飬���Ǻܷ����۾��Ǽ���һ��������ʵ�飬��Ҫ�Ѻܴ��������Ͼ���ȫ�������Ҫ��ɣ�����Ҫ��֤ÿ����Ŀ��Ҫ����ȷ�� ��ǰ����������ʱ��ÿ����Ԥ�㶼��æ�����õ�һ���Ҫ�����ܶ�ε����ۡ���������û�ж���ʱ��ȥ�������Ż�ģ�ͣ� Ԥ����ȫ�������Ԥ�ݡ���Ȼ������ҵ���Ԥ�ݡ�������Ԥ�㣬Ȼ����Ͷ�ʵ�Ԥ�ݡ��������ʲ�����Ա���ӣ��۾�̯���ȣ�Ȼ���Dzɹ������������ۣ�������Ӧ����Ӧ�ա�˰�ѡ��ɱ��� ˵���������������Ҫȫ��excelʵ�֡������IJ���̫���ӣ�Ҳ����̫�ֲڡ����������Զ���ģ�;ͺܹؼ��ˡ� ��ҵ������Ԥ��ܹؼ�������ҵ�������ҵ�ƻ��飬��Ӽ�������Ʒ���ͻ�����������Դ���ʽ�Ⱥܶ��ȥ���ǡ���ҵ�ƻ�������ҵս�Ե����·��ͼ��������Ҫ���ݹ�˾��ս��/��ҵ�ƻ���ȥ��Ԥ�㡣 һ����˵���������Ԥ������8�����£�Ԥ������Ͼ�û�ж��ٲο���ֵ�ˡ� ��2008~2010����Ԥ�㣬�ǵô������95~110%������11��Ͳ����ˣ�Ȼ��һ·�����»���2011���Ԥ�㣬������һ����������ֻ��5000����������Լ�Ҳ��������ˣ�������ϸ������ȷʵÿһ��Ҫ�ض��ǿ��ǵúܺ����ġ����������½������ڼӹ�ҵ��ή����һ����Ҫ������ҵ��Ҳ��ʼ����˥���ڣ��������˹��ɱ����ǣ����ڼ�����ֲ�����̫����٣��������½��Ѿ����ɱ����ˣ��Ǹ�ʱ���ҾͶԲ�Ʒӯ�����������˾�ĵ��ǡ� ��ʱ��Ϊ2010����8000��2011��ֻ��5000���Dz����ܵġ���������Ԥ�����Ҫ����ߵ�7000��2011�������ʵ��������5000����û��Ŭ������ʵ�Ѿ�ͨ��IE�ͼ���������ȫ���ֵ��˹��ɱ����������Ͻ��ۻ���Ҳ������80%�����ۼ۸��½�������Ӱ��.

2018-5-13

����ģ�⣺ 201*��9��15�ա���������ȥ�ܾ����칫�ң��ĵ�����Ԥ�������滮�����顣 ����ү\�������̣����ܣ�����Ҫ��֯�����Ԥ���ˣ����ݽ���ǰ9���µ�ʵ�����������ȫ�������Ӧ����6��Ԫ������6000�������Ԥ�㶨ʲô���������϶��¡� ���ܣ����ݽ���Ԥ������������ܴ��95%����Ϊ�ϲ�Ʒ���۷��ȴ�����Ŀ�з�����Ͷ����1500���ˣ�ȫ�������2000����з�֧����11�·��Բ������괺�ں������������������û���µ����������㡿 ����ү\�������̣����Dzɹ���Լ�ϲ��ϲ�Ʒ�ۼ��½��ķ��ȣ�������������һ��������ֵ�������������ܵ�һ����ѹ���˹��ɱ����껹����������Ҫ���Զ�������ӿ�Ͷ��ʵ��һЩ��λ���Զ������죬����Ŀ�²�Ʒ�Բ����ͻ��϶�����������һ���Ƚϳ��Ĺ��̣���������г��ƹ㻹��Ҫ�г��������ƹ����Ԥ�㣬��Ʒ�Բ���������Ҫ���ռƻ��Ľ�����ɡ�����Ŀ�Ѿ�����˿Ƽ��ֱ����������ʽ�����룬Ҳ���������ˡ�����ֿ���δ������Ԥ����Ӱ�����أ�һ�������ù�����˼�뱣��ͳһ����һ����Ҳ��Ϊ����Ĺ������ص㡿 ���ܣ��������ĿͶ������Ҫ����2����ˮ�ߣ���Ҫ����1000��Ĺ̶��ʲ���������Ҫ����װ�ޣ�Ԥ��֧����200��������Ա�İ칫���ء��칫��ʩ�ȹ�����50����ЩԤ���ﶼҪ���ǽ�ȥ�����̶�Ͷ�ʡ�������Ա�����ء� ����ү\�������̣�����Ŀ����Ҫ��һ����DZ���ɿط�����Ҫ�������ƶ�Ŀ�꣬�����ž���ǩ������״�����뼨Ч���ˡ���������Ʒ��Щ����Ŀ�֧���ҵ��뷨������ÿ��̨��������������ʵ�ʲ�����ȷ�������dz��껹�ǽ�Լ��Ŀǰ����ֵ�Ŀ��˲���ѧ��Ԥ��û�д�ɣ���Щ���þ�һ�㶼���ᳬ֧��������Ŀ��ƴ�ʩ�����أ��������ơ������˷ѣ���Ŀ��ͼ�Ч���˹ҹ����Ѵ�ʩ�䵽ʵ����Ҫ��ʵЧ�� ���ܣ��ǵģ������Ҫ�ĸ���⣬���۲���Ӧ���˿�����������һֱ�����ʴȵ�������ʵ�������۾ͼ�����ɡ����������Դ�����ܼ������£����������Ҫ���Ӿ�����ͻؿ�������ָ�ꡣ�������Ӧ������ҵ����������ص㣬���ܶԹ�˾Ӧ�մ��ڵ����⣬����˽������ķ���������ξͿ���ִ�������ˡ� ����ү\�������̣��õġ���Ԥ�㶯Ա�ᶨ��9��22�š��ҰѸ��������ټ������ᡣ���ȰѸ����ŵĿɿط��ö������������������ۼƻ����г�����һЩʱ�䣬���������ȥ����ͻ���һ�飬�����쳵������Ԥ��̫�����ס�������Ԥ��������Ҫ����α�֤ȷ�ܹؼ��������ۿ�ʼ�������Ԥ�����������¶��ϵ�Ԥ��˼·�� ���ܣ����ȶ�����10~20%�����������ɡ������ʲ���װ������1000�����ڣ��ǵ�����Ǻ�װ�ġ��Զ�������������ز�������ȫ��ļƻ�����һ��ĸ����ݲ����������ޣ�ֻҪ����������Ŀ�Ŀ����ԾͿ������������ܵ������¶��ϵ�Ԥ���ʧ�أ����Ǹ��۴���Ԥ���룬����һ��������Ŀ�꣬���ǹ����߹�����ҵ��������жϣ����ۺϿ�������ҵ���ơ���ҵ�����������������ҳ̶ȡ����пͻ���Ӧ�̵ĺ��������������Ӫ���Ŷ���״����жϡ�������ϰ����Ŷ�һ��������������Ŀ�꣬Ȼ���ô��Ϊʵ������������ܡ���������ǰı��ȥ��ȡ��Դ���Ѵ�ʩ�䵽ʵ�������֤Ŀ��Ĵ�ɡ�

2018-5-14

Ԥ�㶯Ա���� �������� | �ƻ���ʼ�� | ���� | �ƻ������� | Ԥ��ģ����� | 2018/9/22 | 3 | 2018/9/24 | Ԥ�㶯Ա�� | 2018/9/25 | 1 | 2018/9/25 | ����Ԥ�� | 2018/9/26 | 30 | 2018/10/25 | ����Ԥ�� | 2018/10/26 | 9 | 2018/11/3 | �����ռ����� | 2018/11/4 | 4 | 2018/11/7 | Ԥ����ơ�ȷ�� | 2018/11/8 | 4 | 2018/11/11 | Ԥ����� | 2018/11/12 | 4 | 2018/11/15 | �ܾ������� | 2018/11/16 | 3 | 2018/11/18 |

�������ܰ�1~9�µ�����������10~12��Ԥ�����롢�ɱ������������˸����㡣�������IJ�ͬ�Ǹ������۲���1���µ�ʱ��������Ԥ�㡣ϣ�����۲������ܷ��䵽ҵ��Ա������ͻ�ȥȷ�����������Ԥ�⡣ �ɿط��õ�Ŀ����ù�ʱ���û��߰����������õķ������������������������������������ɡ� �ɹ���Լһ��ɹ������ľ���Ҳ�����Խ�����ϵ�Ҫ�ۣ�����Ӧ��ȴ�����˹��ɱ����������ѣ����г�����ӳ��Ʒ���ۼ۱Ⱦ������ָߣ�������ʲô�ط��ɹ��ɱ����˸ߣ� �з����ĸ�������һ�����飺�Ѿ������ֵIJ�Ʒ�û����ֽ⡪������㲿�����������ǵIJ�Ʒ�Ϳͻ��IJ�Ʒ������ʲô����ǰ�ڵļ�����Ʒ�ĶԱȷ������Ƿ�����һЩ���⣺ 1�����������õIJ����㲿�������ǵ���ȫһ��������Щ�����������Լ�������ģ�ߵģ�Ϊ�ζ��ֵIJ��Ϻ�����һģһ�����Ƿ���ڼ���й�ܺ�Ӧ�������ǵ�ģ��Ϊ�����������������������������������ķ����� 2�������������ƣ������ǵļӹ����ձȾ������ָ��ӣ��Ƿ���Ҫ��Ϊ������������Ч����Ʒ������ͻ������϶������¿�ģ�ķ��û��ж�� 3�����ֲ�Ʒ�Ĺ��գ������Լ����豸�����Ƚ���Ч�ʵͲ����ߣ���Ҫ�����������������ȥ�����ɱ����Խ���50%�� �г���������ɷ����ĺ�λ���ܶ��е�С����������Ҳ�Գ��ڿ�Ĺ����е������ߡ����ܾ���������λ�����ֹ������һ��Ҳ�������ˡ� ���������ڲ������Ľ����£������������˽�ĺ�����ˣ� 1�����۲�һ��ʱ����������Ԥ�� 2������ͳ�ƹ�ʱ���������� 3�������ż��㱾��ĸ���ɿط��á�ˮ��ѡ���������Ʒ�����ӷѡ�ͨѶ�ѡ��칫�ѡ�Ӧ��ѡ��������õȡ��ķ��ʣ�����ʱ������̨��Ʒ�������Ԥ���������ʱ�ֱ����ɿط��õIJ��㣨���ۡ��з���Ҫ���� 4�������������ʲ�����Ա��Ԥ�� 5��3��4һ�������������û��ܺ��������õIJ��� 6���ɹ�Ӧ��������Ӧ����Щ��������ɣ�ҵ�����ṩһЩ�������������ϣ����繩Ӧ�̵����ڣ�18��ĩ��Ӧ��Ӧ������19�������·ݼ��� 7���������Dz���������ˡ�

�������ż��ˣ����Ǻ���һ��һ�������ˣ��һ�û�����ף� ��������9���µķ���ͳ�Ʊ�����һ�����Ƹ����ôԤ�⣿��ά����Ҫ�������ٷ��ã�����Ŀ���װ��֧������Ӧ��̯������ô�㣿 ����ү/���̣���Ƹ�Ѹ�����Ҫ������Ա�ľ��������������ʧ�������㣻ά�Ѳ��ð���ʱ�����ã������ܷ����Ͽ��Ƽ��ɣ�����Ŀ�����칫����װ�ޣ���Ҫ����ϸ�ķ�����������ò����ڿɿط����ֻ��Ҫ���װ��Ԥ��ı������ڴ�̯���ñ����ɡ� �����������ľ���Ҳ�������ʣ� ����˵Ҫ�����Զ�����ʵ�ֲ����Ի����ˣ��Dz�ƷST�Ƿ�Ҫ����Ӧ������ ����ү/���̣��Ի����������Ͷ�룬���۾ɺͷ��ò�������Լ���˹��ɱ���������ñȽϣ���������ר�ŷ��������꼼�ĵ���Щ��Ŀ���Dz���ST����������û�а�ʱ���������STʧ�档 ������Դ����Ҳ�����ʣ������Ű���Ա����Ԥ�⣬��Ҫ���������ʲô������ ����ү/���̣���Ϊ���˹��ʻ���������һЩ������ҪԤ�⣬����ֻ��Ҫ�ṩ������Ա�Ĺ��ʴ��µĽ������ŵ�н��֧���Լ�����Ա��صĹ��ᾭ�ѡ��籣�ѡ�ס��������ȶ��ɲ���ͳһ��ɡ���������Դ�����浣����һ���Լ���ʧҵ��Ϊʲô�������ܶ���ô���أ��� �������������������ˣ�������ҵķ��ñ����Ұ�����������������Ҫ�����Щ�ɿط�������Ԥ�����ݾͿ����ˡ� |

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������