ЕкЖўЪЎСљеТ.

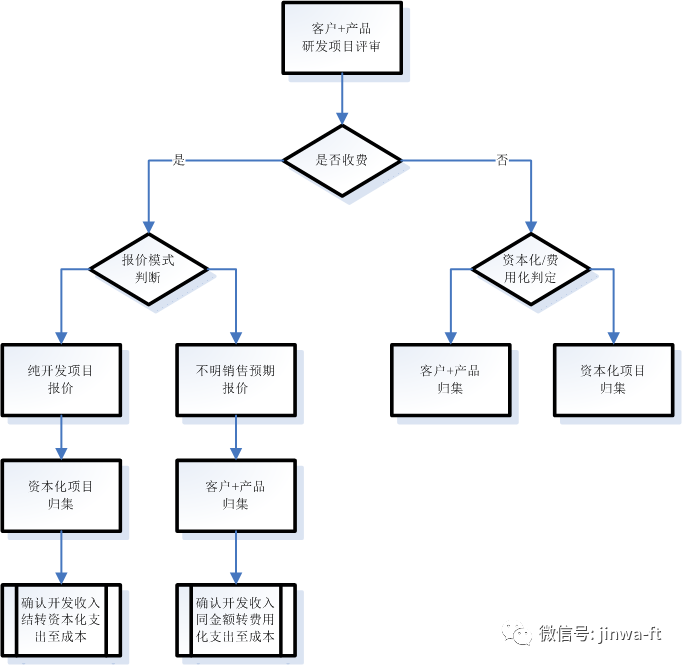

баЗЂЗбЯюФПБЈМлгыКЫЫувЛЁЂбаЗЂЯюФПБЈМлЦРЙР еыЖдОпЬхПЭЛЇЕФбаЗЂЯюФПЦРЩѓЪБЃЌЮвУЧвЛАуЛсЧјЗж ПЭЛЇРрБ№ЃЌШчЙћЪєгкЙЋЫОЕФживЊЧвгХжЪЕФПЭЛЇЃЌвЛАуВЛЛсЪеШЁбаЗЂЗбЃЛЦфЫћПЭЛЇЯюФПвЛАуЖМЛсПМТЧЪеШЁШЋВПЛђепВПЗжПЊЗЂЗбЃК ЃЈ1ЃЉДППЊЗЂЯюФПБЈМл ПЭЛЇВЂЮДУїШЗШеКѓЖЈЕуЩњВњЛђепЙЋЫОЦРЙРЮЊЪЕЯжСПВњПЩФмадНЯЕЭЃЌвЛАуВЩШЁДППЊЗЂЯюФПБЈМлЕФФЃЪНЃЌашвЊПМТЧПЊЗЂЯюФПЕФРћШѓЁЃ ЃЈ2ЃЉВЛУїШЗЯњЪлдЄЦкЕФПЊЗЂЯюФПБЈМл ПЭЛЇУїШЗШеКѓЖЈЕуЩњВњЃЌЕЋЙЋЫОФкВПЦРЙРЯњЪлЧАОАВЛРжЙлЃЌЛсВЩШЁЪеШЁВПЗжПЊЗЂЗбЃЈзюЕЭвдФкВПбаЗЂЭЖШыЮЊЯоЃКбаЗЂШЫдБМАЯрЙиЗбгУЁЂФЃОпЗбЁЂбљЦЗжЦзїЗбгУЕШЃЉЁЃ

ЖўЁЂГЩБОМАБЈМлМЦЫу 1ЁЂбаЗЂГЩБОМЦЫу баЗЂЯюФПГЩБО=ПЊЗЂЙЄзїСП*ПЊЗЂЗбгУ/ШЫЁЄдТ+ФЃОпЗб+бљЦЗЪджЦЗб ПЊЗЂЙЄзїСП=ЙРЫуЙЄзїСПОбщжЕ*ЗчЯеЯЕЪ§Ів*ИДгУЯЕЪ§Іг 1.0ЁмЗчЯеЯЕЪ§ІвЁм1.5ЃЛ0.25ЁмИДгУЯЕЪ§ІгЁм1.0 ПЊЗЂЗбгУЃЏШЫЁЄдТЃНЃЈШЫЭЗЗбPЃЋАьЙЋЗбQЃЉЁСЙмРэЯЕЪ§S ШЫЭЗЗбP=жАМЖШЫдБЙЄзЪНБН№*ЃЈ1+ИЃРћЯЕЪ§ІТЃЉ ИЃРћЯЕЪ§ІТ=ЃЈЩчБЃЗб+ЙЋЛ§Н№+ИЃРћЗб+ЙЄЛсОЗбЃЉ/жАМЖШЫдБЙЄзЪНБН№ЃЛвЛАудк27%~45%ЁЃ АьЙЋЗбQЃКвЛАуЪЧШЫЭЗЗбPЕФ20%~30%ЁЃ 2ЁЂБЈМлМЦЫу ВЛУїШЗЯњЪлдЄЦкЕФПЊЗЂЯюФПБЈМл=баЗЂЯюФПГЩБО*ЙмРэЯЕЪ§R*ЃЈ1+діжЕЫАЫАТЪ6%ЃЉ ЙмРэЯЕЪ§RвЛАуШЁ1.2ЃЌПЩвдЪгЙЋЫООпЬхЧщПіШЗЖЈЃЌАќКЌИЈжњВПУХЃЈбаЗЂЙмРэЁЂШЫСІзЪдДЁЂВЦЮёЁЂЪаГЁЕШВПУХЃЉжЇГіЁЂЫАН№МАИНМгЃЈГЧНЈЫАЁЂНЬг§ЗбИНМгЁЂгЁЛЈЫАЃЉЕШЁЃ ДППЊЗЂЯюФПБЈМл=ЃЈПЊЗЂЙЄзїСП*ПЊЗЂЗбгУ/ШЫЁЄдТ*ЙмРэЯЕЪ§R*діжЕЯЕЪ§S +ФЃОпЗб+бљЦЗЪджЦЗбЃЉ*ЃЈ1+діжЕЫАЫАТЪ6%ЃЉ 4/3ЁмдіжЕЯЕЪ§SЕФжЕШЁЁм5/3 Ш§ЁЂЛсМЦКЫЫу 1ЁЂВЛЪеЗбЯюФПЃЌЙЋЫОФкВПЦРЙРЪєгкЗбгУЛЏжЇГіЛЙЪЧзЪБОЛЏжЇГіЃЌАДзМдђЯрЙивЊЧѓНјааЛсМЦКЫЫуЃЛ 2ЁЂДППЊЗЂЯюФПЃЌАДНсЫуЬѕМўШЗШЯЪеШыЃЌНЋзЪБОЛЏжЇГіНсзЊжСгЊвЕГЩБОЃЛ 3ЁЂВЛУїШЗЯњЪлдЄЦкЕФПЊЗЂЯюФПЃЌЗбгУЗЂЩњЪБМЦШыПЭЛЇ+ВњЦЗЕФЗбгУЛЏбаЗЂЯюФПЯТЃЌАДНсЫуЬѕМўШЗШЯЪеШыЃЌГЩБОНсзЊЕФЗНЪНЃК 3.1ЁЂШчЙћИУЯюжЇГіаЁгкЪеШыЃЌШЋЖюНсзЊжСгЊвЕГЩБОЃЛ 3.2ЁЂШчЙћИУЯюжЇГіДѓгкЪеШыЃЌНЋгыЪеШыЯрЭЌН№ЖюЕФЗбгУЛЏбаЗЂжЇГіНсзЊжСгЊвЕГЩБОЃЈвђЮЊИУРрбаЗЂЪЧЮЊСЫвдКѓдЄЦкЖЉЕЅЗЂЩњЃЌЫљвдддђЩЯВЛПМТЧРћШѓЃЉЁЃ |

ЬсЩ§ПЈ

ЬсЩ§ПЈ жУЖЅПЈ

жУЖЅПЈ ГСФЌПЈ

ГСФЌПЈ ањЯљПЈ

ањЯљПЈ БфЩЋПЈ

БфЩЋПЈ ЯдЩэПЈ

ЯдЩэПЈ