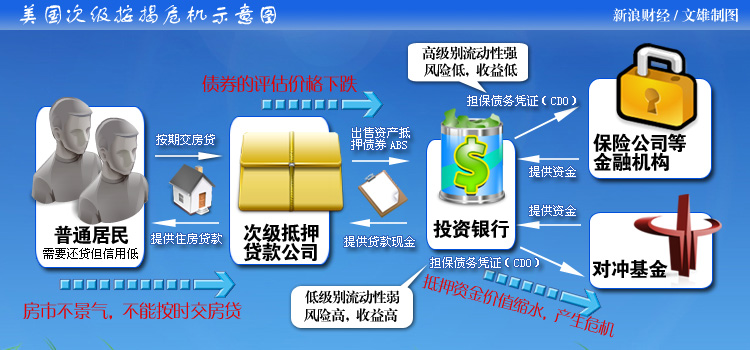

�����μ�����Σ��ʾ��ͼ

�������С������������ġ�֮����ŷ���У��Լ�λ�ڸ��е�һЩ���������ްԡ����ԣ��߸ܸ����ǰ�˫�н�������ͷ��Ǯ�Ļ���������ͷ�ͳ�Ϊ����������

��������

����λ��ŷ����Innovative Mortage��˾��һ��Ա������������Myspace��ҳ��ֱ�ӽ��ܷ������룬��������Myspace��104����������

����2007��8��15�գ���������˹��ҵָ�������绹���������½�֮�䷴��������֮������תͷ���£�������13000�㣬�Խ���4����������͵����̡�����500ָ��Ҳ����ʹ�ý�������ȫ�ľ��ء�

������һ�У���������Ϊ�������ô��ơ�����Ȼ�ܶ��˵������������г��Ķܿ��ܰ��������õ��������ô���������������ɽ��һ����������е�Ԫ�����������ݴμ���Ѻ�������ΥԼ�������ġ�������ɥʧ����

��������������ߵش���Σ��

����������й����ڻ���ôμ���Ѻ����籩�����Ǻ�ңԶ���Ͼ���������ʱû��ʲô�μ���Ѻ�����Щ�����Ʋ�������������˾Ҳ��δ��˵����

���������ڴ�����η籩���ĵ���������֣ǿ��˵�������ֽ���һ�ξ��ת�䡣2007��8��15�����죬֣ǿ���ڵ�Impac Mortgage Holdings(���й�˾��IMH)�� ��Ʊ���ж��У��������л���������1.28��Ԫ��֣ǿ��Impac��������������������Impacλ����������ŷ���У������������ϲ����ӿ�����ҵ���ģ�2006�껹�������Ϻ��е��������ɽ��ó��С�

�������������ó�����һ����ͬ�㣬���ǵ��ط��ز���Ѹ����ֵ�ϡ�2006�꣬ŷ�ĵ�ƽ�����������ߴ�1660��Ԫ��������10���˿����ϳ��е���ۡ�ŷ�ĵ��ѽ������м��Ҳ�ߴ�71.2����Ԫ����Ϊ�������ز�������죬Ҳ�Ƿ��ز��۸���ߵĵ���֮һ��

�������������������ǵ�10��䣬ŷ��Ҳͬʱӵ���ˡ������������ġ�������������60%�ķ�����λ��ŷ�ĸ����ķ�����˾��õ��ӹ���������Impacһ��λ��ŷ���е��������������ްԡ��С������͡� (New Century)��Countrywide��Ameriquest�ȡ�

����������Щ���ް��Ѿ���ⲻ�١�Ameriquest�ڽ���3���Ѿ�ͣҵ��4�£���Ϊ�����ڶ�����˾�������������Ʋ��������漴��Ʊͣ�У���߹�Ҳ��ʼ�����йز��ŵĵ��顣

�����������ͽ���һ����·��ImpacҲ�����������Ʊ��ֵ�Ѿ�ʧȥ��80%����˾��ֵĿǰ����7000����Ԫ��������ǰImpac����ֵ�����ڵ�20����

�����δ���˾Impac������

����Impac��1995����Ŧ�������ԡ����ز�Ͷ�����С���REITs�����������С�Impac��������һ�������´μ���Ѻ����ҵ��������Ҫ�Ǵ�A������Ĺ������������֤ȯ����Ȼ�����۸���Ӧ��Ͷ���ߡ�ȥ�꣬Impac��Ѻ�����ܶ��90%�Ǵ�A�����

��������5�£�Impac�ո��չ���һ��λ�ڷ�������ݵķ���������Pinnacle Financial Corp.����һ�չ�ʹ��Impac����������ε����ϣ�һ�ٳ�Ϊȫ���Եķ�����˾��

����Impac�Ĵμ���Ѻ����ҵ���ڹ�ȥ��10���н���������۾��õĴ��磬�õ��˷��ٵķ�չ����2001��1����2004�꣬������һֱ�ڼ�Ϣ����6.5%һֱ����1%�������ձ����ǣ�����������40��������͵㣬�����������鲻�����¡������˿�����û���ʽ���������һ�������ۼ������ǣ�������˿����ò�����ֵ�ķ�������Ѻ�����������ʡ��μ���Ѻ�����г����深�١�

����1995�꣬Impac�ո����е�ʱ�������μ���Ѻ����������650����Ԫ���ң���ռ��������������9%���˺μ���Ѻ��������ÿ�겻��������ֻ��������Σ��ʱ����ή������2006�����ң��μ���Ѻ���������Ѿ��ﵽ6000����Ԫ��ռ����������20%���ҡ�һ�����Է�ӳ����μ������εȷ��ĵĹ����ǣ�ͬ��λ��ŷ���е�Innovative Mortgage��˾��һ��Ա������������Myspace��ҳ��ֱ�ӽ��ܷ������룬��������Myspace��104���������ѡ�

����ImpacҲ���Ƴ�Ϊ�������Ĵ�A�������м��̡�ÿ���£�ImpacҪ����20����Ԫ���ҵķ�����2006���乺��Ĵ�A������������220����Ԫ���ҡ�����������õ�ʱ������ƽ��ÿ30�죬�Ϳ��Ի��73%�Ļر�����ʱ����ÿ�춼���³������ϰ࣬�о�����ÿ��ӡ��Ʊ����֣ǿ����Щ�һ����͵�������������¡�

�����δ�Ǯ��ʽ

�����μ���Ѻ�����Ѹ�ٳɳ������ڶ����г��ij��ϡ�������˾֮����Ը��������ָ߷��յĴ������Ϊ�����ܺܿ�ذ��������ĸ��˷�������һ�������ӡ��֤ȯ������ת������Щ��ͬ����ϲ�õȼ���Ͷ���ߡ���2005�꣬����60%�Ĵμ���Ѻ�����ѱ�֤ȯ��������������������������֡�����Ͷ�г��������Գ�������ݻ��𡢱��ջ��𡢽��������������������йܻ���

����2004��֣ǿ����һ���μ���Ѻ���˾���ۣ�����Impac�����ƹ�һ��ʮ���˵������������ţ�Ϊ��˾��������ģ�ͣ���Ԥ�����˵�ΥԼ����ǰ֧������ʧ�ȸ�����Ϊ�Ŀ����ԡ���ֱ����˾��Ͷ���ܼ�㱨��

����֣ǿ��Ϊ���IJ����ڹ�˾��������Ҫ���ڴ������������������֮ǰ����Щ����Ҫ�������ǵ�ģ�ͣ�ͨ����Щ���ӵ�ģ�ͼ������Щ����������۸���ǧ����ķ��������Ҫ�������ǵIJ��Ž��д������ɷ�����Ѻծȯ��MBS����֣ǿ���ŶӺ������硰�����ӡ����ģ�ͣ������ո���������һ��MBSֵ����Ǯ��Ӧ����ʲô���ļ۸�����Ͷ���ߡ�

����������ߣ����ǽ����г�Ǯ�IJ������μ���Ѻ�����Ǯ�����������أ�֣ǿ���˸�����������Ȼ����������˵������������²���ô��֣ǿ˵��������˾һ���ó�2��Ԫ����Ȼ��������Ƕ���98��Ԫ���ټ���2.5��Ԫ�����ʱ���Ҳ�ǽ�ģ���һ��102.5��Ԫ���ٴ��������Ƕ���100��Ԫ���뷿����Ȼ�������ӹ�һ�£�ת����104��Ԫ���������ֵ�Ͷ���ߡ��������뵽����������ֻ��30~45�죡��������ĺ����ð�����֣ǿ��̾��

�������2��Ԫ��30���ھ���1.5Ԫ ����Ȼ���н���ɱ����������ÿ��75%�Ļر��ʣ�ÿ��800%�Ļر��ʣ���˸ߵĻر��ʵ����������ڸߴ�95%~98%�ĸܸ��ʣ�leverage������Ȼ������һ�ж����õ���������۸��ǡ����ʵ����������ִ�ţ�С�Ͷ����������ǡ�

����Ϣ�սᡰʢ�硱

����Ȼ����ʢ������������ɢ��ʱ������˾�Ķ�����Ȼ������

������2005�꿪ʼ���г����������˱仯������������17�μ�Ϣ���������ز��г����ֽ��¼����ڷ���ֹͣ���ǡ���Ϣ����������˫�ش���£��г���������ת��Խ��Խ��Ĵμ���Ѻ�������߲����ظ�����������������Щ�����ɻ���ʱ��Σ�������ˡ�

������ǧ������μ�ծ������ļ�ͥΥԼ��ʧȥ��Ѻ�ķ��ݣ�����������˾���ʲ��ܵ��˻��˵ļ�ѹ���������ʲ���ծ���Ķ����ǵ�����Ҳ�ս��˴�����ȫ������80�ҷ��Ŵμ�ծ�Ļ��������Ѿ�Ъҵ��һЩ��Ĵ������Ҳ������������������ס����Ѻ����Ͷ�ʹ�˾AHM�Ѿ������Ʋ������������ӳ�֧���������������������õķ��ݳ����ˡ��������ݽ�����Ҳ�������������š�

�����������μ���Ѻ�����Σ������������ImpacҲ�ٲ�ά�衣7�£�Impac��Ա20%��8�³��������ٴ��´�A������������ҵ���������ţ�UBS������ʦ�����������ذ�Impac��Ŀ��ɼ۽�Ϊ0��Impac�ܲò���Ϊ�⣬���������һ����

����Impac������˾���㹻���ֽ������ܹ������������еı�֤��Ҫ��Impac��������������ȹɳ����������ֺ졣Impac������������Լ10����Ԫ���ҵĽ��Ի���ֽ���ÿ����ʲ���ծ�������ѿ������߸ܸ����ǰ�˫�н�������ͷ��Impac��Ǯ����������ͷ�ͳ�Ϊ���������㡣

��������Impac�����˶��־����ж�����ɼۻ��Dz����µ���֣ǿ���Ŷ��Ѵ�10���˼�Ϊ4�ˡ�Impac�ܶ����η籩��֣ǿ���������Ե��ֹۡ���Impac���ܲü��Ź�˾�ļ�ֵ������ӵ�еĹ�˾��Ʊһ�ɶ�û���������Ƕ�ϣ����˾�ܹ�������ȥ����

����֣ǿ���ǵ�һ����������Σ����˾�Ʋ��ı�Ե������ǰ�Ĺ��������պ�������������Ȼ��˾����Ȼ�ڰ�Ȼ�Ʋ�֮ǰ�����Ѿ��뿪�ˣ������������ִ��ý��㡢�籩�������г��ֻŻ���������������ᡣ

�������������Ϊ���ڰ�Ȼ�ľ�����������������ְҵѵ���������Ԥ�е����г���ת�ķ��գ���������2005����ڹ�˾�ڲ����˳�������ϧû�б����ɡ���֣ǿ������ϧ��

�������գ����գ����գ����յ���ʶ��ν�����ڡ�������ͷ��Ǯ�������ܸ���ǿ�ҡ�֣ǿ˵Impac�ķ���ҵ����Ҫ�����������ա����������ʷ��ա��ڴ��ڷ���������ӹ���30~45���ڣ����ʵı仯�ᵼ�·�����ֵ�ı仯����������а취�Ը���������˾�ձ�������ʻ������Գ塣������ķ�����ΥԼ���գ������30~45���ڣ��г���Ϊ������ΥԼ����������ô���ֳ��۵�ծȯ�۸�ͻ�������ǡǡ��ĿǰΣ��������ԭ��֣ǿ��ģ���ƣ�ΥԼ����ÿ����1%�����ǵķ���ծȯ��ֵ�ͻ��µ�12%��

���������г���û��ʲô��Ч�Ĺ������Գ�ΥԼ���գ���ΪΥԼ���պ��Ѿ�ȷ���������ǣ�֣ǿ����ע����г��ϵ�һ�ֶԳ幤�ߣ�������ΥԼ�Գ壨Credit Default Swap, CDS����CDS����һ������һ���ṩ�ĵ���������ΥԼ�ı��գ�ʵ�����Ǹ�����������������Ȩ��contingent put����֣ǿ�������������Ҫע��ΥԼ���գ����������CDS���Գ塣��������CDS�������̣������ʢ������˾���ݽ�������������û��ͨ����֣ǿ������ؼǵõ�ʱ��˾��һλ����Ա��������ʱ˵�Ļ�������˾����CDS������ô��Ǯ��������Ӧ��������ʲô�ɣ���

������Ȼ��ʶ�������ǵĴ�A��������ΥԼ����Խ��Խ��ImpacҲϣ���ܹ�Ͷ�ʸ������ʵķ�������������Ǯ���ջ����֮��Impac�������ȡ�ж���Ҳ��Ը���жԳ壬��Ϊ��ᵼ�������ʽ��͡�Impac�Դ�ʧȥ���ڷ籩����֮ǰ�����Ʒ����ṹ�Ļ��ᡣ

������籩�������ң�ÿ�춼��Ͷ�������ܾ���ʧ����Ϣ��������Ʊ�г��ƺ����ڵ��š���һֻѥ�ӵĵ��䡱���ڵ���֮ǰ���г����ڶ��ݵ�ƽ����һ���������ij�����䴫��Ͷ�����������Ϣ���������оͻ������

����֣ǿ��ΪĿǰ��������Ϣ���ܻ�ֻ��ȫ����ʧ��20%����Ϊ��Щ���Ӹ��ӡ���δ���ķ���ծȯ������Ͷ�ʻ�����������˽�˶Գ����Ҳ�������룬��һ������˸ܸ��ʡ���Щ˽�˻������ʧ���д���֮���ڡ�

����û�й���������Ϣ�Ļ����й�����ҵ���С��ݱ��������С���������( 6.46,-0.31,-4.58%)���������е�Ͷ���˲��ж��������μ���Ѻ�������ϣ���Ȼ������������������ν��з��չ�������ֵ�����ǹ�ע��

������ʾ�����µ��ķ���

���������й����ʱ��г�����Զ������μ���Ѻ������й������г���Ӱ����ܻ������������й���ҵ���е�Ͷ�ʡ������μ���Ѻ�����Σ���������й��Ľ����������ʲô�أ�֣ǿ�ƺ���������������˼���ǡ�

�����й����������ķ��ز��г��п��ܴ����Σ����ѧ��һЩ�����������Ǹ����������Ʒ���dz����塢�dz����ػ��������Ժܲ���۵IJ����Էdz���������һ���ֹͣ�������������µ�����ʱ���й������лἯ�ۺܶ�ˡ�

���������������ڶ����г������ź����ã�������Σ�����ܱ���ʱ���֣�Ͷ����Ҳ�ܹ������߹�ͬ�е���ʧ�������Ȼ�����Ĺ��̻��ʹ�࣬������г���������������й�ȱ�������г��Ļ��������ߣ����һ�����ز��г���������ĭ����ʱ�Ļٻ��̶ȿ��ܻ�������С�ʱ��������

������Ϊһ��ְҵ���չ����ߣ����Ŵ������������г��������˾�ĻԻͺͰ��䣬֣ǿ���ڽ����г��ķ��ղ�ȡһ����ѧ�㡢�ж��ϵ�˼���� ���Ҿ��ö��������ڷ��ղ�ȡ�˲�ͬ�ķ�ʽ�����ܿ�����;ͬ�顣��

�������Ļ��ϣ��й��˽�����ӹ֮������������Ȩ�⣬������г��ƽ�⡣���գ��Ӵʵı��壬��ζ�š����գ�Σ�ա�����ˣ��ᾡ����֮�������գ���Ӣ�����ǡ�risk�����Ǵ�������risicare����������ζ�š���ս�����ҡ��������������ӷ���Ϊ���ᣬ�������ֱǰ�������ܵ����÷��ա����ᡱ��һ�棬������������������ͷ�������������ʱ��ṹ�Է��յ����г̶Ⱥܸߣ�һ�����ձ�¶�������ʱ���ܿ�����롣

�����ӶԷ��յ�˼���ص���ʵ��֣ǿ���ò����Impac�ҵ�����ʵ������ʵ�����ϣ���и��й�Ͷ�������չ����ǹ�˾����֣ǿ�е㿪��Ц����ͬʱ����Ϊ����п����ԡ�Impac����ֵĿǰֻ��7000����Ԫ�������ʲ�ҪֵǮ�öࡣ���һ���й�Ͷ�������룬�������̻��һ���������Ŷӣ��ܶ��רҵ֪ʶ��һ�������������������տ���Ĺ�˾��һ���ܹ�����������ٴ��Ի͡�

����Impac��˾ǰ;δ����������������ŷ����Ҳ�����˴��ˡ����������Ƕ���֮�������µ��ˡ���ҷ�����˾���Ʋ���Ա��ʹ�÷��ز��г����ܴ����֣ǿ����˾�ո���ְ����ô���ĸ��˴����أ�֣ǿ˵���ܿ��ܻ���Impac�ߵ����һ�죬Ȼ����Ϣһ��ʱ�䡣���Ҵ���ع���һ��ʱ�䣬������ĸ��Ȼ��ȥ�㽭��ѧ���Σ������չ�������һ�������Ĵμ���Ѻ����Σ������һ��Impac�ĻԻͺ�ʧ�� |

|

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������